El aumento de la mora en los créditos familiares y el uso del endeudamiento para sostener gastos corrientes limitan cualquier recuperación del consumo y pueden empujar la economía hacia un nuevo piso. Algunos bancos reaccionan, pero las soluciones son para pagar deuda.

Si se observan los datos de la economía, todo parece indicar que, de haber crecimiento, será magro. Ante la emergencia de algún factor que produzca un alza de precios que repercuta negativamente en la demanda general de la economía, como podría ser la inestabilidad cambiaria, es factible que se llegue a una caída de la actividad.

Incluso es posible que suceda por la propia dinámica intrínseca de la política económica, que conduce a un deterioro paulatino del poder de compra de la población.

Vale la pena recordar que, hasta febrero de 2026, si se toma el índice de salarios del INDEC, la pérdida acumulada frente a los precios para el sector privado entre noviembre de 2023 y febrero de 2026 es de 3,5 puntos y de 18,3 para el sector público. Si la comparación se realiza con un Índice de Precios al Consumidor actualizado con las ponderaciones de la Encuesta Permanente de Hogares de 2017/2018, las pérdidas ascienden a 7,9 y 22,1 puntos, respectivamente.

Y hasta abril, el sector privado tuvo una variación del 10,1 por ciento y el público, del 12,1, frente al 12,3 del IPC. La pérdida sigue.

La actividad industrial cae

La última medición de la actividad económica, que corresponde a abril, dio una caída mensual desestacionalizada del 1,5 por ciento, un alza interanual del 1,6 y una variación acumulada en los cuatro primeros meses del año del 2,1. Aunque a simple vista parece que se mantiene el crecimiento, la tasa acumulada anual es baja y se encuentra en desaceleración.

Los datos más recientes de producción industrial confirman esta tendencia. Para mayo, se produjo una caída interanual del 5,7 por ciento y se ahondó la disminución acumulada en el año. Pasó del 2,4 por ciento en abril al 3,1.

Las ventas se concentran en lo básico

Si estos indicadores señalan que la economía sigue estancada, los de ventas permiten predecir que ese estancamiento continuará por la caída del consumo. El índice de ventas minoristas que elabora la Cámara Argentina de la Mediana Empresa (CAME) tuvo en junio una baja intermensual del 1,3 por ciento y acumula una reducción del 2,5 por ciento en la primera mitad del año.

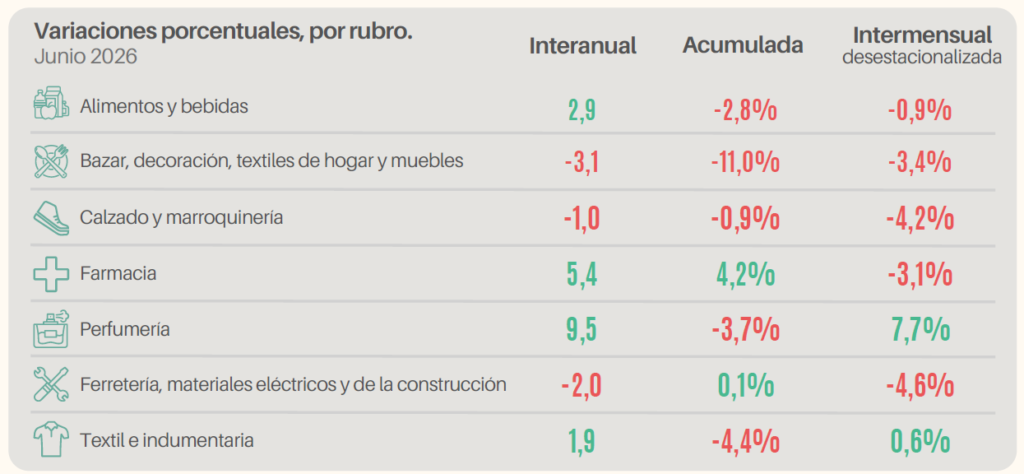

Es útil analizar las variaciones acumuladas por rubro. El único que mantiene un crecimiento significativo es farmacia, del 4,2 por ciento. Alimentos, que es una categoría de bienes básicos para la población, cae 2,8 por ciento. Perfumería, indumentaria y bazar se reducen, respectivamente, 3,7, 4,4 y 11 por ciento. Esto da cuenta de la dificultad para satisfacer consumos necesarios y de la imposibilidad de atender otros que están en segundo orden.

Variaciones en las ventas por rubro en junio de 2026, según CAME

El informe de CAME destaca, como parte de la explicación del desempeño del rubro de alimentos, que “el comportamiento del consumidor evidenció una reestructuración del gasto, caracterizada por el fraccionamiento de las compras, la priorización de bienes de primera necesidad y la adopción de segundas marcas. En paralelo, se observó una migración del consumo hacia cadenas mayoristas y circuitos de comercialización no registrados, motivada por la sensibilidad al precio derivada de la contracción del poder de compra”.

La saturación del endeudamiento

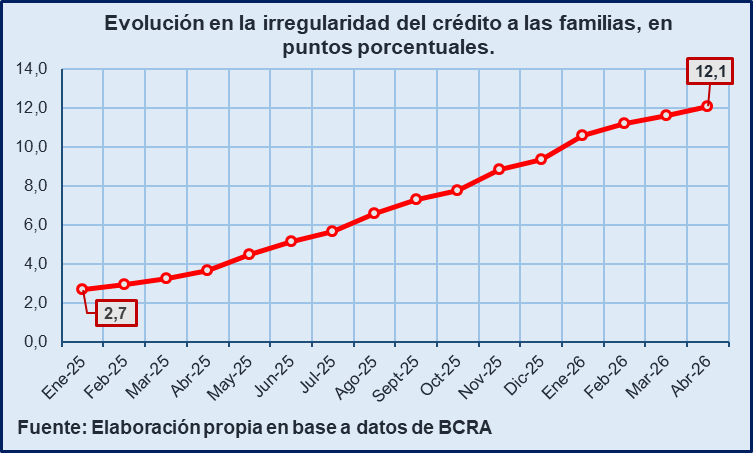

Esta dificultad también se ve reflejada en la saturación del endeudamiento para el pago de gastos corrientes, que dio lugar a un incremento tendencial de la irregularidad en el crédito a las familias desde el año anterior. En enero de 2025 se encontraba en el 2,7 por ciento, un valor acorde con los niveles históricos. A lo largo del período fue ascendiendo progresivamente, hasta superar el 10 por ciento en enero de 2026 y llegar al 12,1 en abril.

Alivios que no reactivan

Eso motivó que, para abril, circularan cerca de 20 proyectos de desendeudamiento, orientados a mitigar intereses y promover mecanismos de refinanciación. Pero varios de ellos recaen sobre la ANSES para el otorgamiento de préstamos o dependen de la intervención directa del sector público, por lo que es difícil imaginar cómo podrían prosperar si no adquieren un alto nivel de visibilidad.

Lo que sí tuvo lugar, a partir de julio, fue la habilitación de opciones por parte de los bancos del sector público para hacer frente al problema:

- El Banco Nación ofrece la cancelación de deudas de tarjetas de crédito que mantengan atrasos de entre 1 y 85 días mediante el pago a una tasa fija en torno al 35 por ciento nominal anual, con plazos de 24 a 60 meses y una reducción del límite de compra del 85 por ciento mientras dure el crédito.

- El Banco Provincia puso en práctica el plan Ponete al día. Consiste en un esquema mediante el cual se refinancia deuda según el nivel de mora y de ingresos del deudor. En los casos de mora temprana (hasta 90 días de atraso), los clientes del banco pueden acceder a una tasa del 50 por ciento. Si se trata de personas con un ingreso de hasta cuatro salarios mínimos ($1.470.000), la tasa baja al 39 por ciento anual. Para los casos de mora avanzada (más de 90 días) que afecten a personas cuyo endeudamiento exceda la mitad de sus ingresos, se ofrece una tasa especial del 31 por ciento anual.

- La Legislatura de la Ciudad de Buenos Aires sancionó el 18 de junio el Programa de Desendeudamiento Familiar y Personal. Para personas con al menos dos años de residencia en la ciudad, cuyo grupo familiar perciba ingresos inferiores a 10 salarios mínimos, vitales y móviles y cuyos compromisos mensuales representen más del 30 por ciento de sus ingresos, se ofrece un crédito con una tasa de interés nominal anual máxima del 35 por ciento y un plazo mínimo de cancelación de 24 meses. El Banco Ciudad es el ejecutor del programa, mientras que otras entidades financieras están autorizadas a adherirse.

Los distintos planes, por más que tengan la finalidad de brindar alivio, sirven solamente para contrarrestar, con un alcance limitado, el problema que abordan. Y no tienen un efecto de reactivación porque, en la medida en que las personas deben cancelar la deuda, no disponen de ese poder de compra. De hecho, en el caso del Banco Nación, se restringe.

Un nuevo piso

La caída del poder de compra de la mayor parte de la población y el sobreendeudamiento conducen a la contracción de las ventas, que a su vez impacta en la actividad. Eso desencadena un círculo vicioso, porque los cierres de fábricas repercuten paulatinamente sobre la ocupación y llevan la actividad económica a un nuevo piso. Por esa razón, no solamente no parece que la economía pueda mejorar, sino que es factible lo contrario.