Que Bruce Springsteen haya subido el miércoles a las redes sociales la balada “Streets of Minneapolis” (Calles de Minneapolis), y 20 horas después ya la hayan escuchado dos millones y medio de personas, dice algo importante. Amén de que medio Partido Republicano, por el tema represión a los inmigrantes, está enculado con Trump. Es el marco de una disputa que, con sus rasgos propios, se libra en los Estados Unidos y aquí: ¿las tasas de interés son un motor de inversión? ¿O la clave está en el consumo previo y la demanda agregada? Los datos del INDEC demuestran que la caída del consumo interno en Argentina frena la reactivación industrial.

La tasa de interés juega su papel como eje de la disputa política tanto en el país como a escala global.

Lo que reactiva la economía no es la baja tasa de interés, puesto que lo que motiva el empleo de capital no es su costo: es su posibilidad de generar ingresos por ponerlo en uso. Tampoco mueve el amperímetro subsidiar al capital si no se cumple la condición necesaria de que ayer haya habido consumo suficiente. En la Argentina hay poco, más bien menos.

Para que opere la salida del marasmo libertario, es necesario contar con expectativas plausibles de realizar ventas, y que estas se verifiquen en mayor o menor medida. Siendo esto así, queda claro una vez más que el problema de la política macroeconómica son las condiciones de la demanda, no de la oferta. Y eso es tan cierto para los súper desarrollados países del G-7 como para un país en crisis, endeudado, semi-periférico como la Argentina.

En esta perspectiva, y con las ideas que se traen bajo el pocho, los opositores argentinos están para transitar un desangelado cul-de-sac.

En los Estados Unidos la Reserva Federal (la Fed, el banco central norteamericano) en la reunión del miércoles 28 de enero para fijar el nivel de la tasa de interés, decidió no bajarla. Para disgusto de Donald Trump.

Jay Powell (el mandamás de la Fed) anunció que 10 miembros del comité votaron a favor y dos en contra de mantener las tasas donde están (entre el rango: 3,5 por ciento 3,75 por ciento anual). Powell afirmó que el doble mandato de la Fed, de precios estables y máximo empleo, se está volviendo más equilibrado que durante gran parte del año pasado. Objetivamente, para Powell el riesgo de estanflación no desapareció. La Fed hizo tres recortes de tasas en 2025 que totalizaron 1,75 puntos porcentuales desde el pico.

EL POTUS 47 (President Of The United States) a toda costa quiere que una tasa de interés en baja que mejore el poder de compra de los trabajadores, adelgazando el costo de endeudarse. Desea que esa tasa en baja haga el trabajo que debería hacer la redistribución del ingreso de los que más tienen a los que menos tienen.

Su marcado sesgo conservador (y el de sus partidarios más connotados) impide hacer lo que debería, que es manejar el tinglado político en pos de esa redistribución del ingreso. Los costos políticos de los chivos expiatorios arrojan pérdidas. La batalla contra los inmigrantes, o los diversos escarceos geopolíticos, no sólo están resultando inefectivos: se le están volviendo en contra.

Que Bruce Springsteen haya subido el miércoles a las redes sociales la balada “Streets of Minneapolis” (Calles de Minneapolis), y 20 horas después ya la hayan escuchado 2 millones y medio de personas, dice algo importante. Amén de que medio Partido Republicano, por el tema represión a los inmigrantes, está enculado con Trump.

“The Boss” entona: “Contra el humo y las balas de goma / En la primera luz del amanecer / Los ciudadanos defendieron la justicia / Sus voces resonaron en la noche / Y había huellas de sangre / donde debería haber piedad / Y dos muertos, abandonados a su suerte en calles nevadas / Alex Pretti y Renee Good”.

El POTUS 47 hizo compaña prometiendo que llevaría el barril de crudo a 50 dólares y con eso bajaría fuerte el litro de nafta que compran los norteamericanos. Cuando se realizaron las elecciones presidenciales a principios de noviembre, el barril de Brent -la referencia internacional- rondaba los 75 dólares. Hace un par de meses atrás iba y venía por los 63 dólares. La “extracción” de Venezuela no movió el amperímetro.

El miércoles 28 de enero, ni bien Trump posteó en las redes sociales que una “flota” se dirigía a Irán y estaba lista para actuar con rapidez y violencia si Teherán no aceptaba negociar su programa nuclear, el barril de Brent alcanzó los 70 dólares. Trump redondeó su mensaje refiriéndose a la operación liderada por Estados Unidos que atacó las instalaciones nucleares de Irán en junio, advirtiendo: “¡El próximo ataque será mucho peor!”. El canciller iraní Abás Araqchi respondió que su ejército estaba listo “con el dedo en el gatillo”. Turquía se ofreció de mediadora para achicar el pánico.

Por casa

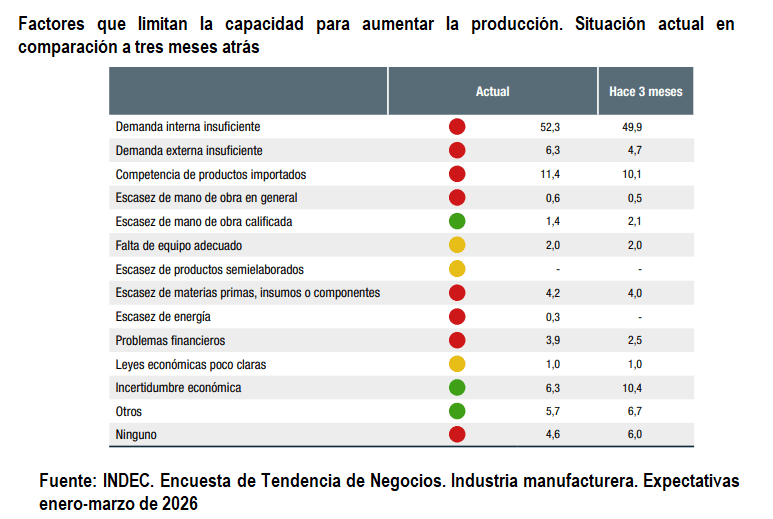

Por casa, el horizonte económico no deja de cargarse con nubes oscuras. Claramente lo manifiestan las expectativas empresarias, tal como son relevadas por el INDEC (Instituto Nacional de Estadística y Censos), en la Encuesta de Tendencia de Negocios a la Industria Manufacturera.

Para los empresarios hay un bruto problema de demanda (ver el cuadro). El magro consumo que hay no alcanza ni para sustos.

Para no perder la esperanzas del crecimiento del producto bruto, el oficialismo y la oposición se refugian en el lado de la oferta y ni pelota a la demanda. El oficialismo entiende que el mejor de los mundo posibles emerge de una distribución del ingreso peor aún que la actual. Ser “austríaco” conlleva estas delicias.

Ahí hay una aguda diferencia con los opositores. Pero siempre está el largo abismo que separa al dicho del hecho. Los opositores que la van de serios suponen que para mejorar la distribución del ingreso hay que industrializarse primero, lo que hace necesario contar con energía barata, inversión en transportes e incorporación de tecnología. Completan su visión propugnando tasas de interés bajas “que incentiven invertir” y subsidios al capital para mejorar la rentabilidad.

Una variante, entiende que hay que usar “técnicas mano de obra intensivas”, que absorban el desempleo en alza que nos va a dejar el paraíso austríaco, aperturista y desigualador. Esta variante opositora, además de afirmar que esas técnicas intensivas en mano de obra existen (cosa muy dudosa), hacen virtud de necesidad y de la ineficiencia una bandera humanitaria. El objetivo bien entendido de la política económica es maximizar el producto bruto, no el empleo. Con más producto bruto se atiende mejor las necesidades humanas.

En este esquema –que incluye un dólar no retrasado, según propia definición-, los salarios deberán esperar su turno, para elevar su poder de compra. Últimamente se les ha dado también por incorporar el vicio libertario del equilibrio fiscal.

El problema es que en el capitalismo tal cual es, la inversión es una función creciente del consumo. Si no hay poder de compra previo no hay inversión. En la economía de mercado el consumo de ayer determina la inversión de mañana. En este caso el consumo de ayer está por el piso –los empresarios manufactureros lo perciben claramente- , entonces la inversión de mañana también lo estará.

Pero opositores y oficialismo son muy refractarios a abandonar la lógica cartesiana: menos consumen los argentinos, más ahorran e invierten los argentinos. Inversión y consumo son las dos utilizaciones concurrentes de un agregado dado: el producto social. El problema es que el sistema es cualquier cosa menos cartesiano, está afectado de una contradicción fundamental entre el poder y el querer invertir.

Si el primero varía efectivamente en razón inversa del consumo final, el segundo es coextensivo con este último. Bajo estas condiciones intentar estimular la inversión, o simplemente mantenerla a igual ritmo, en el mismo momento en que el consumo final declina o simplemente se estanca, y sean cuales fueran los medios audaces empleados, resulta ser tan utópico como la cuadratura del círculo. Es ese por otra parte el sueño secular no realizado del capitalismo: maximizar la acumulación sin aumentar los salarios.

Marx y Keynes

Lo que deja en claro esta encuesta, también del INDEC, como tantas otras hechas en todo el mundo -durante las últimas cinco o seis décadas- es que la tasa de interés es irrelevante para decidir una inversión. Al respecto, un breve contrapunto ente Karl Marx y Lord John Maynard Keynes.

Los dos tuvieron el tino de evitar el razonamiento circular de hacer que la inversión dependa del nivel de la tasa de interés al mismo tiempo que deriva esta tasa del rendimiento de la inversión.

Marx, desde luego, tuvo cuidado de no caer en este yerro y, en la Historia de las doctrinas, explica que la tasa de interés, al ser parte de la plusvalía y, en consecuencia, limitada por ella, obedece por lo tanto a factores exógenos, los cuales hacen que, dentro de ciertos límites, pueda variar independientemente de la plusvalía. En este punto, hay cierta convergencia con Keynes.

Sin embargo, para Marx la inversión está determinada por la curva de la tasa de ganancia, en la que se incluye la tasa de interés, mientras que para Keynes está determinada por la diferencia entre las dos curvas, la de la ganancia y la del de interés. Por otra parte, para Keynes, la inversión no se detiene en el nivel de un mínimo remunerativo impreciso, sino en el momento bien definido cuando las dos curvas se reencuentran. O sea cuando la tasa de interés emparda a la de ganancia.

La encuesta del INDEC y diversas encuestas a grandes inversores, realizadas por universidades anglosajonas durante años, han demostrado que la tasa de interés no desempeña en sus decisiones el papel que se imaginó Keynes.

Expectativas

A juzgar por lo que arroja la Encuesta de Tendencia de Negocios los empresarios tienen claro que no habrá ningún estímulo al consumo. La reforma laboral propuesta por el oficialismo corona tan brillante prospecto.

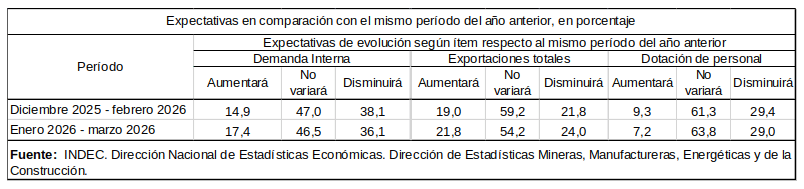

Las expectativas que releva la Encuesta de Tendencia de Negocios son relevantes. Se utilizan datos provenientes de más de 850 establecimientos. Su cobertura geográfica es para el total del país. Las series estadísticas de la Encuesta, los indicadores simples y el indicador de confianza empresarial comenzaron a calcularse en enero de 2025 y su periodicidad es mensual.

El INDEC explica que las encuestas de tendencia de negocios se realizan para obtener información cualitativa que permite monitorear la situación actual y predecir la evolución en el corto plazo. El INDEC explica que un “sistema de indicadores cualitativos de corto plazo es considerado un complemento valioso dentro del sistema de estadísticas cuantitativas y ha demostrado ser una herramienta apreciada para predecir los puntos de inflexión en el ciclo económico”.

Expone el INDEC que e el propósito general de las encuestas de tendencia de negocios es captar, en cada mes, la percepción de la situación empresarial actual del negocio y las expectativas futuras por parte de los que deciden en las unidades de negocios, como los directivos, gerentes generales, gerentes de producción, gerentes de ventas o de finanzas –o puestos similares– con experiencia en la actividad.

Un debate de tres siglos

Ese afán de los conservadores como Trump en bajar la tasa de interés o los efluvios ofertitas por estas periferias, induce a buscar entender las raíces ideológicas de por qué se niegan a incrementar el gasto del conjunto de la sociedad y mejor distribuido.

No sólo va en dirección de comprender por qué con la tasa de interés el asunto no funciona, sino también cuál sería la condición necesaria para reactivar la economía argentina.

Lo dispuesto inmediatamente posterior a la crisis financiera global de 2007-8 por las autoridades monetarias de los países desarrollados fue con la esperanza de que las bajas o nulas tasas de interés aceleren la inversión. Repitamos: el análisis económico convencional mantiene la idea de que la formación de capital depende inversamente de su precio, que percibe en el interés que se paga por el mismo.

La interacción entre la oferta y la demanda lleva a la tasa de interés a alcanzar un nivel de equilibrio en el cual estas dos variables se igualan, permaneciendo las cantidades y el precio (el interés) en esta posición. A la tasa de interés correspondiente a dicha situación se la llama tasa natural de interés.

En la teoría neoclásica más moderna, la contrapartida de dicha tasa de interés es la llamada tasa natural (o estructural) de desempleo. A mediano plazo, si el nivel de empleo se acelera, las autoridades públicas elevarán la tasa de interés para reducir el nivel de empleo y con ello la inflación. A la inversa, se verifica una deflación.

Lo que se ha estado esperando en esos años (a los que quiere volver Trump) es que al ser bajas las tasas de interés, la economía se reactive y que ello genere un ciclo de inflación que apuntale el nivel de actividad en forma estable, hasta que llegue el momento de incrementar la tasa para evitar que la economía se recaliente.

La idea de una economía recalentada es en sí misma cuestionable, puesto que su significado es muy vago. Las economías pueden crecer en forma sostenida, y de hecho es lo que cabría esperar ante una situación en la cual existan incentivos para dicha expansión. No existen razones para esperar dicho recalentamiento, tampoco muy claramente definido.

Esta tenaz cáscara ideológica no se hizo en un día. El origen de la actual convicción sobre la tasa de interés nulificada reconoce como antecedente la noción de una tasa natural de interés introducida por el prominente economista marginalista sueco Knut Wicksell a fines del siglo XIX, en una obra titulada Precios e Interés. En dicha obra se encuentra gran parte de las ideas que componen la macroeconomía moderna frecuentada por la ortodoxia.

En palabras de Wicksell: “Existe necesariamente cierta tasa de interés sobre los préstamos que es neutral en relación al resto de los precios de las mercancías, y que no tiende a aumentarlos ni disminuirlos”. La justificación para introducir esta noción se basa en un razonamiento precedente. Dice Wicksell que “la causa real del aumento de los precios debe ser vista no en la expansión de la emisión de billetes, sino en la provisión más accesible del crédito bancario”.

La posición de Wicksell con relación a la tasa de interés se asienta en pensar que existe un empresario que emplea recursos prestados del capitalista, poseedor de estos recursos, esperando realizar una ganancia que con el transcurrir de los ejercicios económicos tenderá a cancelarse.

Aduciendo Wicksell que “la probabilidad de que un empresario realice una ganancia debe ser siempre superior a la de que sufra”, este comportamiento de la “demanda de capital” (estando el capital inequívocamente identificado con el crédito) queda justificado: como las ganancias de un empresario son contingentes y este siempre desea realizarlas en función de sus destrezas y situación particulares, una tasa de interés más baja vuelve más probable dicha realización. Lo inverso ocurre con una más alta. Es fácil observar aquí el origen de esa ficción que hoy se conoce como metas de inflación.

El problema es justamente la premisa de que el empresario solamente recibe ingresos contingentes. Esto no es lo que siempre sostuvieron los economistas. Desde la publicación de La Riqueza de las Naciones por parte de Adam Smith hasta el advenimiento del marginalismo, se solía pensar en el capital como un fondo consistente en el valor compuesto por una masa de mercancías cuyo empleo estaba destinado a generar un rendimiento.

Los clásicos distinguían a la ganancia neta o pura del interés por emplear capital ajeno. Este rendimiento es una referencia común a todos los rubros de una economía y su existencia estable, puesto que de otra manera no existiría ningún incentivo para continuar con la actividad capitalista. En cambio, la existencia o el valor positivo de una prima por prestar el capital, a saber, la tasa de interés, es contingente: puede ser nula y no afectar el funcionamiento general del sistema.

La visión que distingue al empresario del capitalista y solamente postula la persistencia de un ingreso para el segundo, corresponde al francés León Walras, uno de los fundadores del marginalismo. Decía Walras que para sostener la existencia de un esquema de precios determinado por la oferta y la demanda requería de un comprador general de recursos (el empresario) que se moviese entre los sectores según encontrasen ganancias o pérdidas, puesto que es necesario que exista un mecanismo para que la oferta y la demanda se igualen.

El comprador general del sistema no puede recibir una remuneración estable por el hecho de que no puede él mismo estar sujeto al funcionamiento de la oferta y la demanda, ya que es el que lo pone en marcha. Por esta necesidad teórica fue que Walras insistió constantemente en la inexistencia de la ganancia como ingreso normal.

Al Tooke

Uno de los objetivos de Wicksell al publicar su obra era el de refutar las ideas de un economista inglés que lo precedió, Thomas Tooke, quien publicó cuatro volúmenes acerca de la historia sobre los precios en Inglaterra. Tooke sostuvo en los debates parlamentarios a mediados del siglo XIX sobre regulación bancaria que, al revés de lo que se solía pensar, las fluctuaciones en los precios precedían y explicaban a las de la masa monetaria, puesto que al aumentar los precios por circunstancias vinculadas a la producción de ciertos bienes los bancos veían sus operaciones condicionadas por esto, obligándose a emitir préstamos de mayor valor.

Sobre la relación de la tasa de interés y la supuesta facilidad para utilizar un préstamo, observaría agudamente Tooke que “un poder de compra se crearía sin dudas; ¿pero por qué debería dirigirse a la compra de mercancías si no hubiese nada en la situación de la oferta, en relación a la proporción del consumo, para afrontar el prospecto de una ganancia en una eventual reventa? […] El error se encuentra en suponer que la disposición o la voluntad serán co-extensivas con dicho poder. El límite al motivo para ejercer este poder se encuentra en el prospecto de una reventa lucrativa”.

Con reventa, Tooke quiere decir aquí el empleo del capital prestado para llevar adelante la producción de bienes finales. Al revés que Wicksell, Tooke adhería a la posición clásica de que existe una ganancia por encima del total del capital adelantado. El problema es realizar dicha ganancia. El problema es vender. Producir es una consecuencia de vender.

La razonable posición de Tooke de mediados del siglo XIX permite explicar el fracaso de la política esperada por las autoridades públicas a principios del siglo XXI en los países centrales. Si Trump quiere que no se lo lleve puesto la elección de mediano término, está complicado.