La industria argentina enfrenta presiones estructurales de larga data, pero la coyuntura actual las exacerba, pues es el propio Estado en manos de los libertarios el que dirige el ataque. Ante este panorama, resurge un relato que postula un callejón sin salida. Mientras los cuadros políticos no asuman con contundencia la industrialización como uno de los pilares centrales de la reconstrucción nacional, su enarbolamiento no será más que una consigna vacía.

El descreimiento sobre la necesidad y capacidad para desarrollar un tejido industrial-manufacturero ha estado presente desde el nacimiento mismo de nuestra patria, alimentado constantemente por todo el complejo de intereses que apuntan a una inserción periférica basada en nuestros productos primarios con escaso o nulo valor agregado.

A los tradicionales argumentos -para qué fabricar bienes que podemos importar más baratos y de mejor calidad y dedicarnos a recoger lo que ya tenemos en abundancia- las últimas décadas han visto surgir nuevos motivos.

Desde que la industria ya no sirve para alcanzar el pleno empleo, pues su capacidad generadora de puestos de trabajo no es como antaño, pasando por que otras regiones ya se han constituido en la fábrica del mundo (atrayendo el comercio y las inversiones), hasta la de que no podemos desarrollarnos si no somos previamente invitados. Ya ni ciertas islas-enclaves productivos serían deseables.

Es cierto que la situación actual no haría especialmente fácil el desarrollo industrial para la periferia. Sin embargo, el afianzamiento de China como “fábrica del mundo”, por ejemplo, no impidió que paralela o posteriormente, surgieran otros países que apalancan su crecimiento en procesos de industrialización.

La brecha peligrosa

El verdadero riesgo para la Argentina no es un mundo imposible, sino la inacción interna. Cada año que perdemos sin reposicionar a nuestra manufactura en un nivel capaz de abastecer el mercado interno y competir externamente, la brecha se amplía. La tarea, por tanto, no es desistir, sino lanzar ese proceso con la mayor celeridad.

Lo que realmente preocupa es que legítimas puntualizaciones, matices o hipótesis de investigación (científicamente necesarias) sobre la industrialización, cuando no van acompañadas por una firme defensa de esta son utilizadas para rechazar de plano la posibilidad de un proyecto endógeno, apto e integrado.

Esto sucede porque el verdadero éxito del embate contra un proyecto endógeno no fueron sus tomas circunstanciales del poder, sino erosionar —en la batalla cultural— la conciencia sobre el valor estratégico de la industrialización dentro de las propias fuerzas transformadoras, sin importar su signo ideológico.

Esto crea una paradoja elocuente: amplios sectores políticos y sociales enaltecen logros de alta capacidad científico-productiva nacional –como INVAP, ARSAT o el CAREM–, pero se abstienen de proyectarlos como la prueba irrefutable de que un proyecto industrial soberano es posible. Se los celebra como islas de excelencia, no como la base de un modelo de país.

¿Por qué concebimos diseñar, desarrollar, fabricar y vender radares y satélites, pero no que podamos modernizar una industria madura -o nueva- con los estándares de la Industria 4.0 para volverla competitiva aquí y en el mundo?

Esta disrupción es una reminiscencia del viejo país agroexportador (fuera conservador, fuera liberal), cuyas instituciones de primer nivel eran un motivo de orgullo para presumir, nunca una palanca para transformar la estructura productiva y social.

Una respuesta insuficiente

El sector industrial atraviesa un ataque sistemático por parte del gobierno, que ya se traduce en el cierre parcial o total de numerosas empresas. Frente a esto, se levanta la consigna de “defensa de la industria nacional”.

La respuesta es acertada, pero insuficiente. La simple invocación no modifica la realidad, ya sea que se esté en el gobierno o en la oposición.

Si realmente estamos con la industria nacional, es hora de que nuestro plan de lucha —y el Proyecto Nacional que debemos construir— incluya objetivos concretos y medibles: ¿Qué participación en el PBI debe recuperar el sector industrial-manufacturero?, ¿En qué plazos nos proponemos alcanzarla?, ¿Qué tasas de ahorro e inversión serán necesarias?, ¿Cómo obtendremos estos recursos?, ¿Qué sectores de punta impulsaremos?, ¿Cómo y que sectores tradicionales modernizaremos para hacerlos competitivos? y ¿Cómo vamos a utilizar el Mercosur para potenciar nuestras capacidades manufactureras, sea de manera individual como en la faz conjunta?

Falta, entonces, acordar el programa base. La capacidad de nuestras y nuestros especialistas, académicos e investigadores es ampliamente conocida. El problema está en el campo político. La industrialización no es una medida administrativa, es una disputa de poder. Mientras los cuadros políticos no asuman con contundencia la industrialización como uno de los pilares centrales de la construcción nacional, su enarbola miento no será más que una consigna vacía.

Insistir, insistir e insistir

La evidencia es abrumadora. La literatura económica y política de las últimas décadas consolida a la industria manufacturera como un motor poderoso para:

Lograr un crecimiento sostenido y reducir la pobreza: los episodios de crecimiento liderados por la manufactura son más duraderos y presentan mayor probabilidad de traducirse en desarrollo sostenido (UNIDO, 2024).

Desde el punto de vista de la soberanía, el sector industrial-manufacturero sigue siendo vital, papel que en los últimos años ha quedado crudamente demostrado. La pandemia dejó en evidencia la vulnerabilidad de las cadenas de valor extremadamente deslocalizadas. Un sector manufacturero robusto es un seguro estratégico que provee flexibilidad, asegura suministros críticos y reduce la dependencia de la volátil especialización primario-exportadora.

Por el lado de la independencia económica, es la herramienta fundamental para corregir los déficits crónicos de la balanza de pagos, ya sea mediante la exportación de bienes de mayor valor agregado o la sustitución estratégica de importaciones.

Y, por último, lejos de ser un obstáculo, asumida bajo una nueva mirada, es la clave de la transición ecológica. Para 2023, las empresas manufactureras poseían el 60% de las patentes verdes globales. Modelos de industria «lista para el futuro», promovidos por la ONUDI, demuestran que desarrollo industrial y acción climática son convergentes.

Es una palanca fundamental en el impulso de la I+D, concentrando más del 53% del gasto mundial en este campo, actuando como el principal vector de innovación y derrame tecnológico hacia toda la economía. Es la vía más efectiva para elevar la calificación laboral y transitar hacia una economía del conocimiento (y no sólo en las ciencias “duras”, también con fuerza en las sociales)1.

Dada esta relación, no es accidental que nuestro tejido científico (y educativo) reciba un ataque paralelo al que sufre la industria. La interacción entre ambos sistemas genera un fortalecimiento mutuo; y es precisamente esa sinergia la que se busca desarticular.

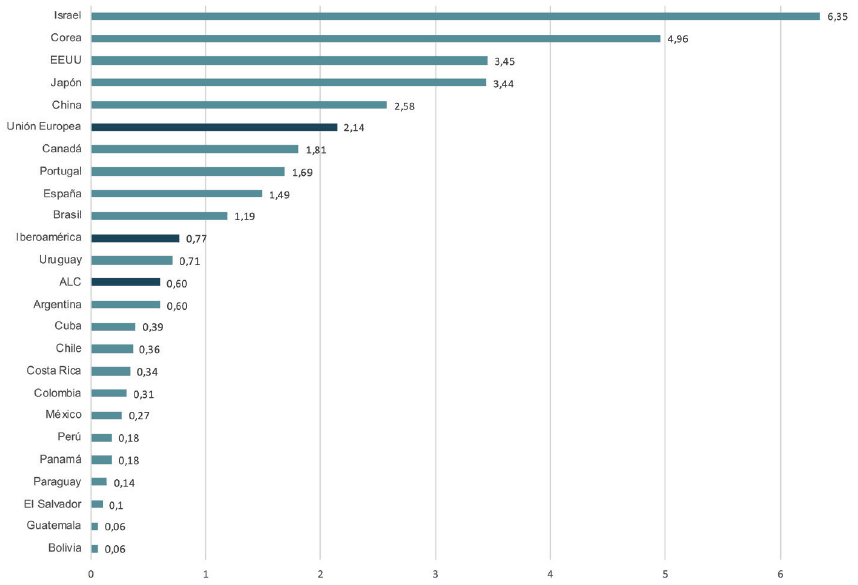

Por ello, la regla general es que los países que más invierten en I+D cuentan con industrias manufactureras y de base tecnológica de relevancia, y reciben de sus Estados un sostenido respaldo hacia ambos sectores.2

Inversión en I+D en relación con el PBI en países seleccionados (2023 o último disponible)

Fuente: RICyT

Más y mejor empleo: un argumento actualizado

Desde el propio campo nacional y popular, sectores advierten que la industria ya no posee el mismo peso político-social que en el pasado. Su menor capacidad para crear puestos de trabajo le impide hoy ser el motor del pleno empleo.

Es cierto que medir el potencial de empleo industrial con los parámetros de hace 60 años es anacrónico. Los avances tecnológico-organizacionales han modificado su perfil ocupacional.

Pero es falso deducir que ese rol dejó de ser relevante. La industria sigue siendo una generadora crucial de empleo y, lo que es fundamental, continúa creando empleo de calidad y con un efecto multiplicador único. Por cada puesto en la manufactura, se generarían más de dos empleos adicionales en servicios, logística y sectores conexos. Es uno de los sectores que más aporta a la formalidad laboral, con trabajos más estables, de mayor valor agregado, mejores salarios y protección social. Un contraste absoluto con la lógica de los enclaves extractivos, de escaso encadenamiento y empleo volátil, situaciones que también se reproducen en el sector servicio precarizado.

La falsa dicotomía y la lectura radical del presente

Frente a esta evidencia, el posindustrialismo es una narrativa que solo beneficia a quienes obtienen rentas de nuestro atraso y promueven la falsa dicotomía «campo contra industria». La experiencia de las naciones desarrolladas muestra que los sectores se fortalecen mutuamente dentro de un proyecto nacional integrado. El complejo agrícola-ganadero, lejos de ver un contrincante, debería encontrar en una industria pujante su principal aliado para agregar valor, profundizar encadenamientos, y ganar cuotas crecientes de mercado en el ámbito global.

Nuestra defensa de la industrialización no es una mirada nostálgica. Es una lectura radical del presente. Desde la ISI, el mundo ha vivido revoluciones concatenadas: microelectrónica, informática, internet, la Industria 4.0 y la inteligencia artificial. Ignorar este nuevo ecosistema condena a la irrelevancia.

Por eso, industrializar hoy no significa montar tan sólo fábricas de los años 50; significa construir capacidades endógenas de innovación, dominar tecnologías digitales y verdes, construir cadenas productivas integradas vertical y horizontalmente y, de manera conveniente, participar inteligentemente en las cadenas globales de valor. Es la única vía para revertir un proceso de desindustrialización que avanza a pasos agigantados.

Fuentes:

-UNIDO, Industrial Development Report 2024 (Full Report), Organización de la Naciones Unidas para el Desarrollo Industrial/ONUDI, Viena. 204 pp. https://www.unido.org/sites/default/files/unido-publications/2024-06/Industrial%20Development%20Report%202024.pdf

-RICYT- EL ESTADO DE LA CIENCIA Principales Indicadores de Ciencia y Tecnología 2025, RED IBEROAMERICANA DE INDICADORES DE CIENCIA Y TECNOLOGÍA, OEI, UNESCO: https://www.ricyt.org/wp-content/uploads/2025/12/el-estado-de-la-ciencia-2025-web-final-terminado.pdf

-UNIDO, 2024: https://www.linkedin.com/posts/unido-insights_manufacturing-percapita-activity-7269389227937734657-WX_l

- La fortaleza del sector industrial incide sobre los presupuestos generales y, a través de ellos, sobre las partidas destinadas a la investigación social. Pero la industria no es solo una fuente de financiamiento: es también demandante e impulsora de las ciencias sociales de manera directa. Con ella se vinculan fuertemente la sociología, la economía, el derecho, las relaciones internacionales, las ciencias de la administración, la psicología, la historia, la filosofía y la ética —por mencionar solo algunas de sus ramas. ↩︎

- Si el gráfico resulta revelador de esta regla, aún más ilustrativo es observar el incremento anual que varios de estos países han experimentado en las últimas décadas, en paralelo al desarrollo de su sector industrial-manufacturero. Por supuesto, existen matizaciones a la regla. Las monarquías de la península arábiga, por ejemplo, no suelen figurar en los primeros puestos mundiales en términos de participación industrial en el PIB, y su entramado productivo está fuertemente circunscrito a los hidrocarburos. Sin embargo, están volcando ingentes cantidades de recursos a la creación de infraestructura científica prácticamente desde cero, y reclutan científicos de todo el mundo con salarios sin competencia. ↩︎