La producción industrial sigue 8 puntos por debajo de su nivel de 2023. El índice de precios al consumidor y la canasta básica total se aceleran, impulsadas por los alimentos. Y las estadísticas sobre los salarios indican un sostén inverosímil del sector informal, porque los del sector registrado descienden. Es posible sino que la economía caiga aún más.

En lo que va de febrero se conocieron tres datos sobre la evolución de la economía durante 2025 que sugieren que, en el balance, muestran un empeoramiento respecto del inicio del Gobierno.

El primer dato es el de la producción industrial. Finalizó 2025 con un crecimiento anual del 1,6 por ciento. En 2024 cayó 9,4 puntos. El resultado es que sigue 8 puntos por debajo de su nivel de 2023. Eso explica que la utilización de la capacidad instalada en la industria haya llegado a diciembre con un nivel general de 53,8 puntos, cuando el año pasado concluyó con 56,7.

El cierre acumulado anual es un promedio del año en conjunto, que es dispar. Desde julio en adelante, la tendencia es de caída mensual, con mayor ahondamiento en el último trimestre. El crecimiento acumulado durante la primera mitad del año fue del 7,3 por ciento. Si se compara el segundo semestre de 2025 contra el de 2024, la caída es del 3,4 por ciento. En la comparación contra los mismos trimestres de 2024, el tercer trimestre de 2025 da un descenso de la producción del 1,7 por ciento, y el cuarto, del 5,1.

Se aceleran los precios

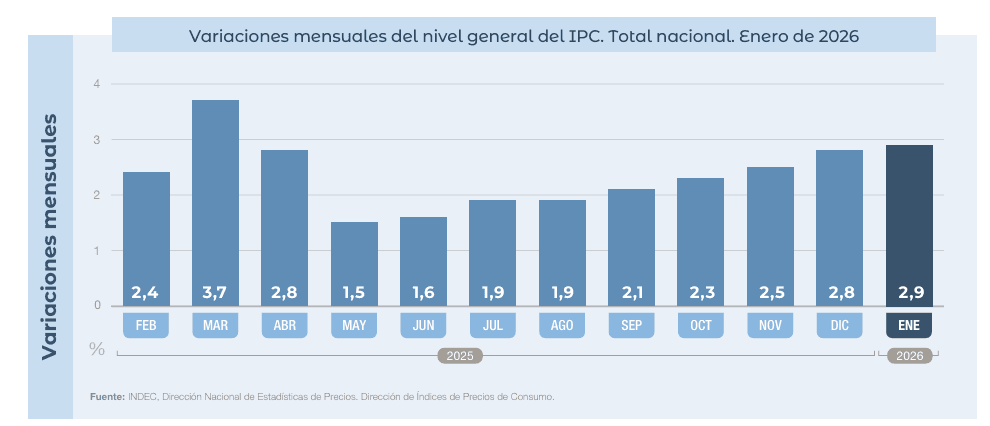

El segundo dato, que el INDEC publicó el martes 17 de febrero, es el índice de precios al consumidor de enero. Marcó un alza mensual del 2,9 por ciento, continuando la escalada que mantiene desde mayo del año anterior. Era una tendencia que se anticipaba, atendiendo a los números de otros indicadores.

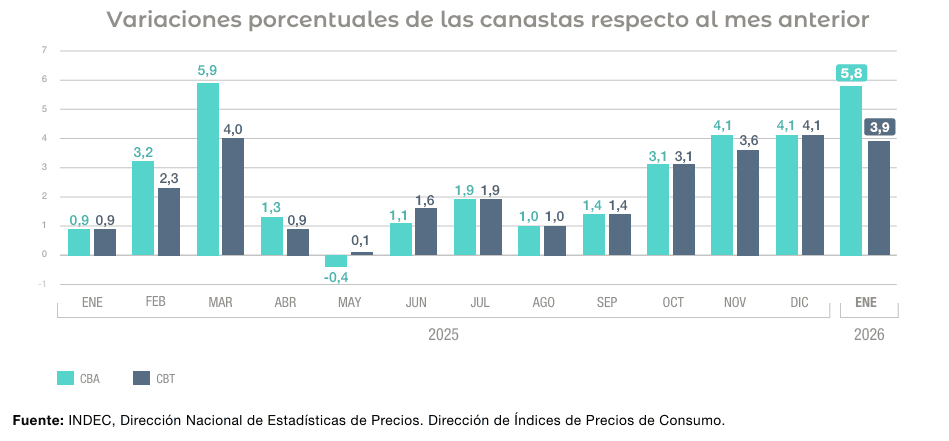

La canasta básica alimentaria y la canasta básica total también mantuvieron una aceleración desde agosto. En la última medición, la alimentaria mantuvo la primacía. Congruentemente, el capítulo de alimentos y bebidas dentro del IPC tuvo el mayor aumento, del 4,7 por ciento.

Los precios se aceleran. Arriba el IPC. Abajo la canasta básica alimentaria (CBA) y la total (CBT). Gráficos del INDEC.

Es un dato llamativo, porque cuando los alimentos se vuelven un impulsor recurrente del IPC, indica que se desenvuelve un proceso de variación continua de los precios. No es un aumento explicado por la alteración de precios regulados, que fue uno de los rasgos del comportamiento del IPC hasta diciembre.

El guarismo llegó sin que se actualizara la estructura de ponderadores, que quizás hubiese modificado la magnitud final, pero no la tendencia que mantiene el alza de los precios. Es interesante señalar que eso resta una guía para las actualizaciones de los ingresos. Y en los procesos en los cuales los incrementos de precios se vuelven endémicos, la manera de contrarrestar el avance es mediante el aletargamiento de los salarios.

Salarios por debajo de 2023

El tercer dato relevante que se conoció en febrero es el de los salarios: se publicó el índice de su evolución hasta diciembre de 2025. El resultado es un alza general durante 2025 del 38,2 por ciento. Más que los 31,5 puntos del IPC durante ese año. Sin embargo, el sector privado registrado solamente tuvo un alza de 28,7 puntos, y el sector público de 28,9. El sector registrado compone casi el 80 por ciento del índice. La diferencia se explica con el sector privado no registrado, que conforma el 19,9 por ciento restante, y mantuvo un alza de 87,9 puntos.

Si se contrastan los salarios contra los precios desde noviembre de 2023, antes de que se ponga en práctica la política económica del Gobierno actual, y diciembre de 2025, se constatan tres cosas:

*Los salarios del sector registrado son los que más poder de compra perdieron. Principalmente, los del sector público, cuya variación frente al IPC es de una pérdida del 17 por ciento. Aunque los del sector privado también retroceden.

*El mayor incremento es el del sector privado no registrado, con un 66,9 por ciento frente al IPC.

*Ninguna de las tres categorías queda por debajo de la canasta básica alimentaria, y solamente los trabajadores del sector público perdieron levemente contra la canasta básica total. Es decir que la pérdida de poder de compra se concentra en los servicios que tienen mayor representación en el IPC.

De hecho, algunas mediciones, como la que publicó CIFRA en marzo del año anterior, daban cuenta de una caída en el poder de compra de los salarios del sector privado ya durante 2024, cuando la medición convencional da una recuperación. Esta modificación procede de utilizar un IPC con una estructura de ponderaciones semejante a la que estuvo por ponerse en uso antes de la salida de Marco Lavagna.

Es decir que, con un nuevo IPC, la pérdida sería aún más grave. Además, que el principal sostén de la masa salarial en un contexto adverso para los trabajadores sea el sector informal, que es el que reúne condiciones de negociación más precarias y salarios más bajos, es algo que debe tenerse en cuenta. Tanto para indagar sobre la veracidad del dato como por sus implicancias.

Tres conclusiones

El índice de producción industrial complementa la observación del conjunto de la economía, que primero se mide mediante el Estimador Mensual de Actividad Económica (EMAE), y luego se refina con la publicación del PIB. El EMAE se conocerá la próxima semana, pero la información actual es suficiente extraer tres conclusiones.

La primera es que el mercado interno, y la actividad vinculada a él, permanecen en retroceso. En consecuencia, en este contexto cabe esperar una continuidad de los cierres de fábricas, y un incremento de la desocupación, con una mayor tensión social.

La segunda es la continuidad del deterioro de los salarios. Aunque una lectura lineal de los datos parecería sugerir que existe una recuperación del nivel general, que provenga de un crecimiento exorbitante de los salarios en el sector informal arroja dudas. La endeblez de esta perspectiva se comprueba por la debilidad de la demanda interna, que es lo que refleja la caída de la producción industrial.

La tercera es que, si los salarios absorben el incremento de los precios, y sus aumentos se restringen para frenar la aceleración, continuarán deteriorándose. Por la falta de perspectivas de cambios en la política económica, esta parece ser la perspectiva más probable. En consecuencia, es posible que el proceso de recuperación con respecto a la debacle de 2023 no solamente se revierta, sino que la economía caiga aún más.

Muy buena la nota. Respecto a la llamativa variación a la suba de los salarios informales he leído en un informe del CEPA publicado en diciembre 2025 y titulado «Controversias y cuestionamientos metodológicos en el INDEC bajo la presidencia de Javier Milei» donde se observa lo siguiente:

«A partir del cuarto trimestre de 2023, el INDEC introdujo cambios metodológicos -que comenzaron a aplicarse a partir del cuarto trimestre de 2024- orientados a medir mejor la calidad del empleo y los ingresos

Ahora se captan con mayor precisión los ingresos no laborales con fuentes de ingreso que antes podían subestimarse o directamente no registrarse como:

• La Tarjeta Alimentar

• Las pensiones no contributivas

• El programa Progresar y otros programas de empleo

Sin embargo, el organismo no informó en qué medida estas modificaciones afectan la comparabilidad con las series históricas. El dato, que presenta un rezago de cinco meses, mostraba una correlación estrecha con el SMVM. Pero ese linkeo se rompió a partir de principios de 2024.

Esta mejora en la medición de los ingresos no laborales y consecuentemente de los salarios no registrados impacta de lleno no sólo en la medición del salario del empleo no registrado, sino también en la medición de la incidencia de la pobreza, ya que es el insumo principal de estimación de ingresos de los deciles utilizados a tal fin.»