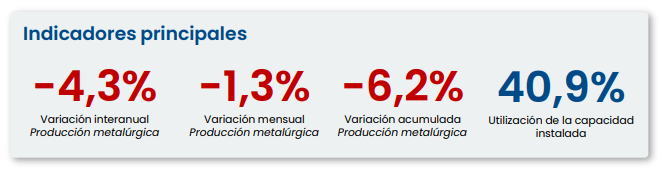

El último informe de ADIMRA muestra que la producción metalúrgica cayó 4,3% interanual en abril, retrocedió 1,3% frente a marzo y acumula una baja de 6,2% en lo que va de 2026. El dato más sensible es la utilización de la capacidad instalada: apenas 40,9%, uno de los niveles más bajos de la serie histórica.

El informe de actividad metalúrgica de abril de 2026 elaborado por la Asociación de Industriales Metalúrgicos de la República Argentina, ADIMRA, confirma que el sector sigue sin encontrar un piso claro. La producción cayó 4,3% interanual, bajó 1,3% respecto de marzo y acumula en los primeros cuatro meses del año una contracción de 6,2%. La foto general es la de una industria que no solo produce menos que un año atrás, sino que además volvió a retroceder en la comparación mensual, lo que debilita la idea de una recuperación sostenida.

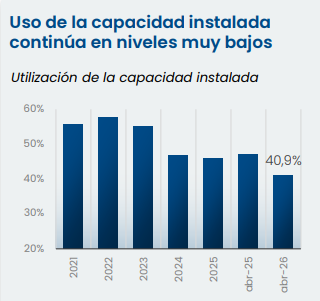

El dato más preocupante aparece en la capacidad instalada. Según ADIMRA, la utilización de la capacidad productiva fue de apenas 40,9% en abril, con una caída de 6 puntos porcentuales frente al mismo período del año anterior. El informe subraya que se trata de uno de los niveles más bajos en términos históricos. En otras palabras: la metalurgia argentina tiene más de la mitad de su capacidad ociosa. Esa combinación —baja actividad y plantas trabajando muy por debajo de su potencial— marca una señal fuerte sobre la profundidad del parate industrial.

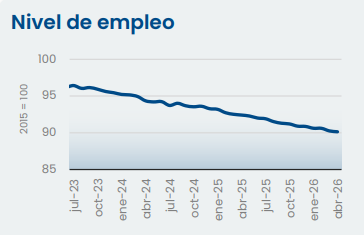

El empleo también muestra deterioro. En abril se registró una caída interanual de 2,3% y una baja mensual de 0,1%. No es un desplome abrupto en el mes, pero sí una señal de continuidad: con producción deprimida, capacidad ociosa elevada y demanda débil, el mercado laboral metalúrgico permanece bajo presión. La dinámica es especialmente sensible porque el sector reúne una red amplia de pymes industriales, proveedores, autopartistas, fabricantes de bienes de capital, talleres, fundiciones y empresas vinculadas a la construcción, la energía, el agro y el consumo interno.

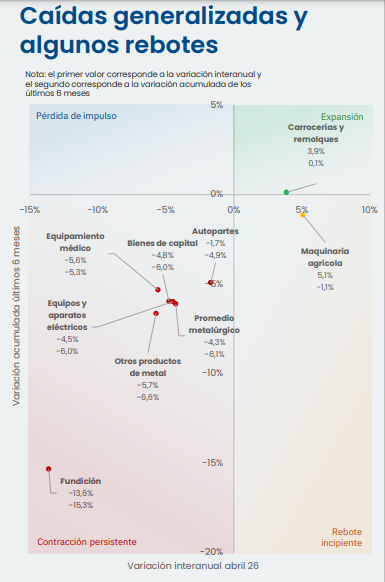

El informe sectorial muestra una caída extendida. Seis de los ocho rubros relevados tuvieron variaciones interanuales negativas en abril. La peor situación se observa en fundición, con una baja de 13,6% interanual y una contracción acumulada de 15,3% en los últimos seis meses. También retrocedieron otros productos de metal, con -5,7%; equipamiento médico, con -5,6%; bienes de capital, con -4,8%; equipos y aparatos eléctricos, con -4,5%; y autopartes, con -1,7%.

Las excepciones fueron maquinaria agrícola y carrocerías y remolques. Maquinaria agrícola creció 5,1% interanual, aunque todavía muestra una variación negativa de 1,1% en el acumulado de los últimos seis meses. Carrocerías y remolques subió 3,9% en abril y apenas 0,1% en el acumulado semestral. Es decir: hay rebotes puntuales, pero todavía no alcanzan para modificar el panorama general. ADIMRA clasifica la situación dominante como de “contracción persistente”, que concentra a la mayoría de los sectores y explica la caída del nivel general.

El análisis por cadena de valor refuerza el mismo diagnóstico. La única cadena con crecimiento fue la agrícola, con una suba de 2,1%, impulsada por firmas asociadas a maquinaria agrícola, remolques y semirremolques. En cambio, minería cayó 1,4% y energía eléctrica bajó 3,2%, ambas con retrocesos más moderados que el promedio general. Automotriz y petróleo y gas registraron caídas de 3,8%. Las mayores contracciones se dieron en cadenas muy vinculadas al mercado interno: construcción bajó 4,5%, consumo final cayó 5,8% y alimentos y bebidas retrocedió 6,6%.

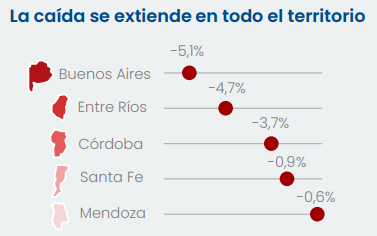

El mapa provincial también es negativo. Las provincias analizadas concentran más del 90% de la producción metalúrgica nacional y todas registraron caídas interanuales en abril. Buenos Aires tuvo la baja más pronunciada, con -5,1%, explicada por retrocesos en bienes de capital, fundición y empresas de transformación metálica vinculadas a mecanizado, corte, plegado, aberturas y productos metálicos. Las mejoras puntuales en autopartes y maquinaria agrícola no lograron compensar la caída general.

Entre Ríos también mostró una contracción relevante, de 4,7%, concentrada principalmente en bienes de capital. Córdoba cayó 3,7% y presentó un comportamiento heterogéneo: la maquinaria agrícola combinó casos de crecimiento y caída, mientras autopartes y bienes de capital presionaron a la baja. Santa Fe tuvo un retroceso más acotado, de 0,9%, sostenido por un mejor desempeño de maquinaria agrícola y algunos bienes de capital, aunque fundición, autopartes y transformación metálica siguieron en terreno negativo. Mendoza bajó 0,6%, moderada por el crecimiento de bienes de capital vinculados a equipamiento industrial y petróleo y gas.

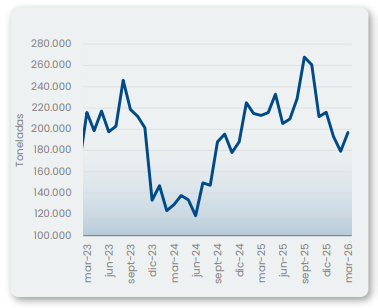

El capítulo de comercio exterior agrega una señal ambigua. En marzo —último dato disponible del INDEC incorporado por ADIMRA— las importaciones metalúrgicas cayeron 7,6% interanual y acumularon una baja de 12,6% en el trimestre. Sin embargo, el informe advierte que el flujo importado volvió a crecer contra febrero, con un rebote mensual de 9,8%. Para ADIMRA, esto puede indicar que, aun con niveles menores a los de 2025, las importaciones comienzan a recuperar dinamismo en un contexto en el que la actividad local todavía no muestra una mejora sólida y la capacidad utilizada se mantiene en niveles reducidos.

Importaciones

Las exportaciones, en cambio, mostraron una suba fuerte en marzo: alcanzaron los 570 millones de dólares, con un crecimiento interanual de 48,8% y un avance acumulado de 6,6%. Pero el propio informe relativiza el dato: buena parte de ese aumento se explica por una operación puntual dentro del segmento de productos metálicos no ferrosos. Sin esa operación, las exportaciones habrían crecido 13,3% interanual. El número, por lo tanto, mejora el balance externo, pero no necesariamente expresa una recuperación generalizada del entramado metalúrgico exportador.

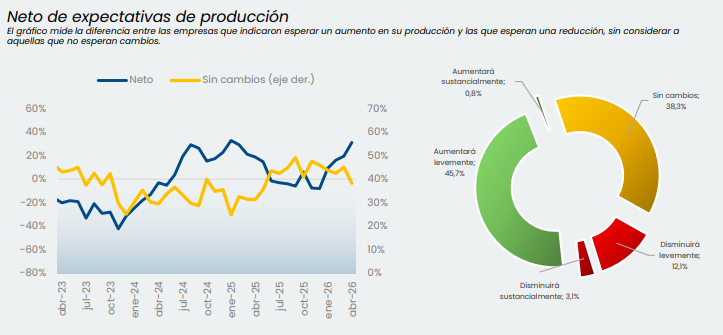

Las expectativas empresarias tampoco muestran un cambio de clima contundente. ADIMRA señala que predomina la cautela para los próximos tres meses. El 45,7% de las empresas espera que la producción aumente levemente, apenas 0,8% prevé un aumento sustancial, 38,3% no espera cambios, 12,1% anticipa una disminución leve y 3,1% proyecta una caída sustancial. El informe resume el cuadro de manera clara: aunque el neto de expectativas mejora respecto de meses anteriores, el alto número de empresas que no espera cambios y el carácter leve de los aumentos previstos sugieren una producción estancada, sin señales firmes de dinamización.

La conclusión del informe es que la metalurgia continúa en una zona de fragilidad. No se trata solo de una caída puntual de abril. El sector llega con una baja acumulada de 6,2%, una utilización de capacidad instalada de 40,9%, empleo en descenso, seis de ocho rubros en negativo y retrocesos en todas las principales provincias industriales. Los rebotes en maquinaria agrícola y carrocerías existen, pero son insuficientes para compensar el deterioro del conjunto. El problema central es que la actividad sigue por debajo de 2025 y opera con un nivel de capacidad ociosa que condiciona inversión, empleo y perspectivas productivas.