Luego de una desaceleración continua de la tasa de crecimiento a partir de abril, la actividad económica terminó 2025 con un alza del 4,4 por ciento. Frente a 2023, es del 3, pero si se excluyen el agro y la intermediación financiera solamente llega al 0,3 por ciento, que es insignificante. La industria y el mercado interno retroceden. Cae la demanda, y eso presiona sobre la producción.

El INDEC dio a conocer el Estimador Mensual de la Actividad económica para diciembre de 2025, que es un anticipo de la medición del PIB. Luego de una desaceleración continua de la tasa de crecimiento a partir de abril, cuando alcanzó un valor acumulado en el año del 6,4 por ciento, terminó con un alza del 4,4.

En comparación de 2023, el crecimiento acumulado es del 3 por ciento. Y frente a 2022, que fue el año de mayor actividad anterior, es solamente del 1,1. Lo notable es que algunas de las ramas de actividad se mantienen por debajo del primer año. La Industria Manufacturera, en consonancia con lo que indica el Índice de Producción Industrial, arroja una caída del 8,1 por ciento, comparada con 2023. La construcción presenta una baja del 13,9, y el comercio disminuye un 3,6. Son las que exponen de manera más nítida la situación del mercado interno.

En cambio, la rama que tuvo la mayor alza frente a 2023 fue la de agricultura y ganadería, con un crecimiento de 40,9 puntos. Eso se explica porque en 2023 tuvo lugar la sequía. Que, por un lado, contribuyó de manera directa a una disminución de la actividad, y de manera indirecta generó un retroceso en las otras ramas por el impacto inflacionario que tuvo la presión sobre el dólar causada por la merma del saldo comercial. Si se la excluye, el resto de la economía creció un 0,3 por ciento en ese año.

Hay otro resultado relevante para la comparación con los años anteriores. El segundo sector que más crece frente a 2024 es la intermediación financiera, que alcanza una tasa acumulada en el año del 24,5 por ciento. Al contrastar la actividad económica con 2023 excluyendo a estos dos sectores, nos encontramos con que solamente crece un 0,2 por ciento. Una variación negligible.

Limitaciones para la producción

Para ser un año de recuperación de la economía, que sucede a dos de caída, no es una buena noticia que el crecimiento disminuya persistentemente en los últimos meses. La contracción de los ingresos como una parte estructural de la política económica que el Gobierno sostiene indica que, en el tiempo próximo, es factible que la actividad continue desacelerándose, hasta pasar nuevamente a una contracción.

Es la tendencia que presentan los indicadores de actividad industrial. La encuesta de tendencia de negocios de la industria manufacturera para el período febrero-abril, arroja los siguientes resultados:

- El 21,7 por ciento de los encuestados espera que la producción disminuya, frente a un 17,6 que espera que aumente y un 60,7 que no proyecta variación. Es decir que, entre los que prevén cambios en la producción, predomina la tendencia negativa.

- El 52,4 por ciento de los encuestados considera que los pedidos de clientes se encuentran por debajo de lo normal. Solamente el 2,6 los ve por encima.

- Para el 22,5 por ciento, los stocks se encuentran por encima de lo adecuado, frente al 16,1 que considera que están por debajo. El balance es de un 6,4 por ciento que encuentra necesario reducir stocks, con una repercusión negativa sobre la producción.

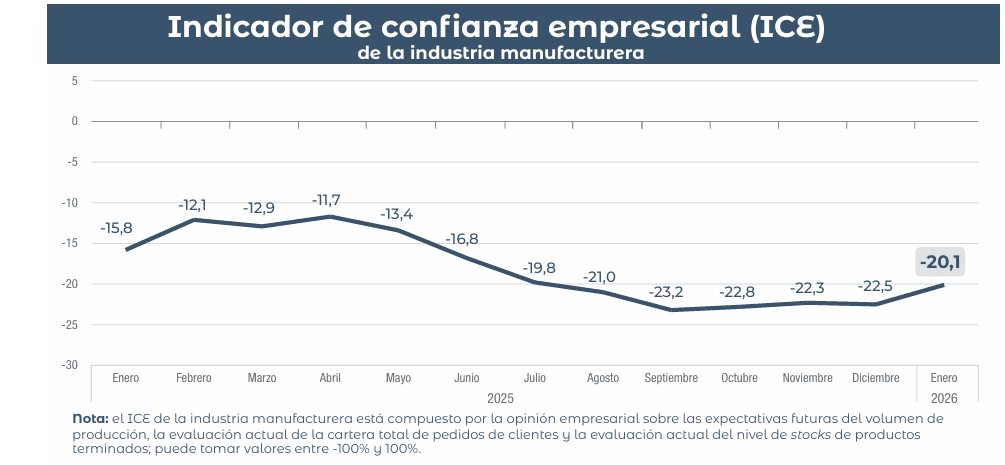

- El indicador de confianza empresarial, que surge del balance entre respuestas positivas y negativas para las tres preguntas, dio para enero un valor de -20,1. Si bien es una mejora con respecto a los cinco meses anteriores, se mantiene dentro por debajo de los resultados para la primera mitad de 2025.

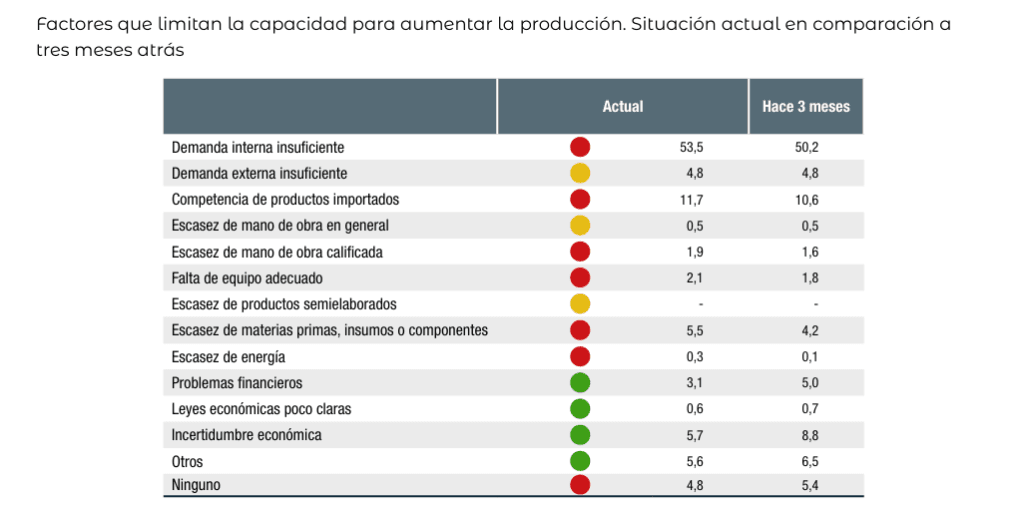

- La demanda interna insuficiente predomina como el principal factor que limita el incremento de la producción. Lo interesante es que su participación entre los motivos considerados tuvo tres puntos de incremento en comparación con tres meses atrás.

El indicador de confianza empresarial mejora, pero sigue por debajo del primer semestre de 2025

La debilidad de la demanda interna es considerada la principal limitación para el incremento de la producción

Las ventas siguen por debajo

Los indicadores de ventas a consumidores finales también exhiben el debilitamiento del poder de compra. El índice de ventas a precios constantes para supermercados terminó el año con un alza del 2 por ciento frente a 2024, después de haber alcanzado el 4,6 en mayo.

Es útil recordar que en 2024, las ventas a supermercados acumularon una baja del 11,05 por ciento. Frente a 2023, el promedio del índice se mantiene con una caída del 9,27 por ciento. Lo que es congruente con la contracción de las ramas de la economía que no se recuperaron del retroceso que atraviesan desde el cambio de Gobierno.

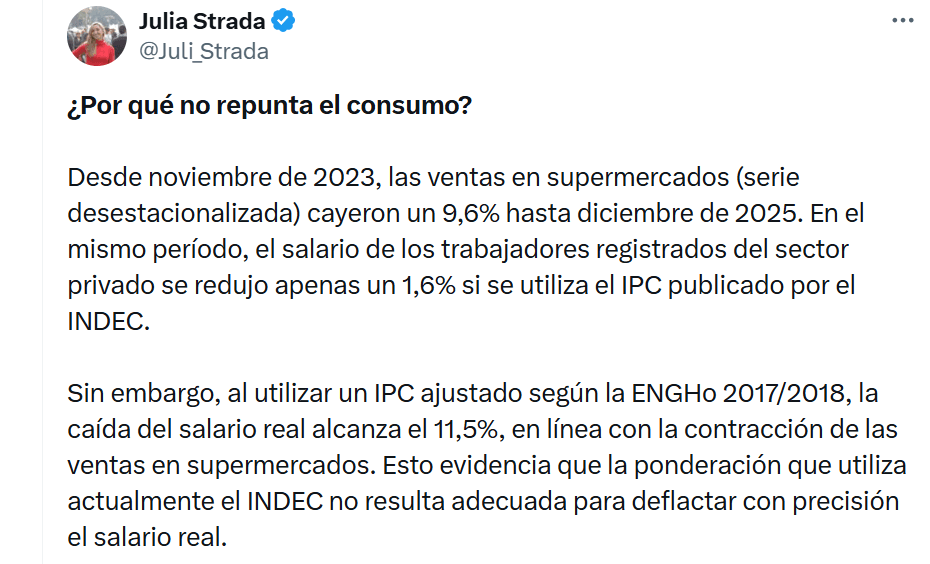

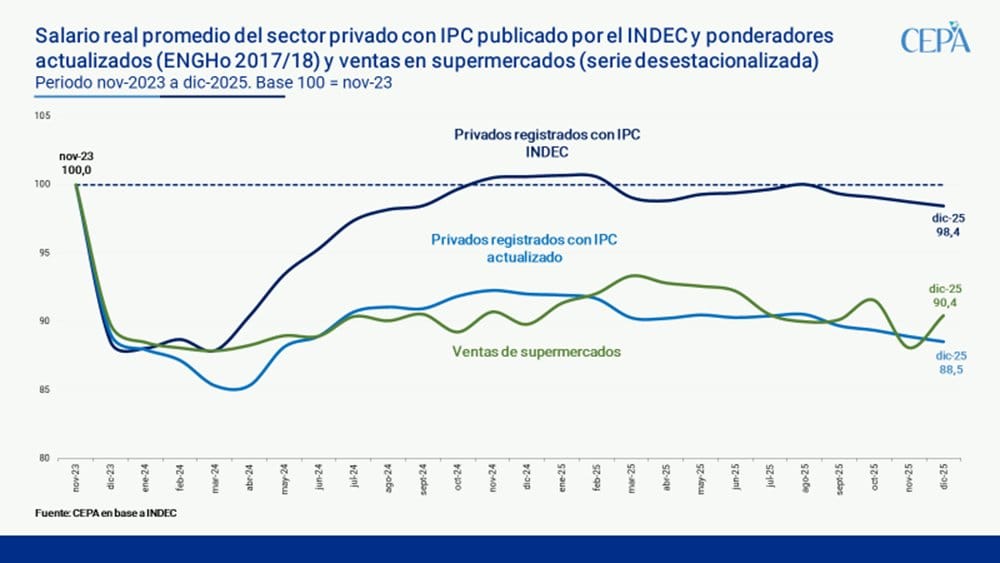

La diputada Julia Strada resaltó en X que, atendiendo a la serie desestacionalizada, en diciembre de 2025 las ventas caen un 9,6 frente a noviembre de 2023. Observa que, si se ajusta el índice de precios al consumidor con la encuesta de gastos de hogares de 2017/2018, los salarios del sector privado registrado tienen una caída del 11,5%. Con lo que se comprueba que con el IPC actual se subestima la caída de los ingresos.

El texto de Julia Strada y el gráfico de CEPA que lo acompaña

Consecuencias agravadas

Si la economía dejara de crecer, la interpretación de las consecuencias no se limita a la observación directa. Es necesario análisis por rama de crecimiento y del conjunto de otros indicadores, debido a que, como se explicó el mercado interno todavía se mantiene por debajo de sus niveles de 2023. Es decir que, si las ramas que todavía crecen no compensan la caída del resto, significa que esas actividades tienen un deterioro aún mayor que el del conjunto.

El problema que eso conlleva es un crecimiento de los cierres de fábricas y la desocupación, que presionaría la demanda a la baja, retroalimentando la contracción de sector de la economía que se encuentra en declinación. En este contexto, las consecuencias sobre la actividad se agravan.

Los comentarios anteriores hacen abstracción de cuestiones metodológicas. Vale la pena remarcar que dos categorías que tuvieron una incidencia prominente en el crecimiento de este año fueron la intermediación financiera e impuestos netos de subsidios. Lo que, a partir de la segunda mitad del año, dio lugar a observaciones de varios analistas, y da lugar a pensar que el dato mismo de crecimiento puede tomarse con pinzas.

Se aisló al primero del cálculo del PIB, pero no se ahondó sobre el motivo de su crecimiento, que es la ampliación de la diferencia entre las tasas activas y pasivas del sistema financiero. En gran parte, refleja los aumentos de tasas a partir de la segunda mitad del año que tuvieron lugar para intentar contener al dólar.

Aunque metodológicamente forme parte del valor agregado del sector financiero, no conforma un avance de la actividad genuino. Y es interesante notar que, con los grados de morosidad que se constatan, parte de ese valor no llega a conformar un ingreso realizado. Por lo que no es dinero en circulación sobre la economía, careciendo entonces de efecto re-activante.

En cuanto a la segunda categoría, su crecimiento suele acompañar al del resto de los sectores, debido a que la recaudación es en sí una función de la actividad. Incluso con la reducción de los subsidios tarifas, para un analista es válido desconfiar de una tasa anual acumulada de crecimiento del 8,7 por ciento, como la que alcanzó en 2025.