El cambio en el esquema de bandas propende a la espiralización. La actualización del sistema se pondrá en práctica en conjunto con el objetivo de acumular reservas, con compras de una

magnitud equivalente al 5 por ciento de las operaciones diarias en el mercado cambiario. Pero por las características del esquema de bandas, no puede asegurarse que la estabilidad del tipo de cambio y la acumulación de reservas sean finalidades compatibles.

El lunes 15 de diciembre el Banco Central anunció un cambio con respecto al esquema de bandas. A partir de enero, el rango se actualizará mensualmente de acuerdo a la última medición disponible del índice de precios al consumidor que publica el INDEC. En la práctica, significa que se vuelve a adoptar un sistema de crawl similar al que se utilizó durante la gestión del Frente de Todos, que también ajustaba el tipo de cambio oficial para que se mantuviese a la par del IPC.

Esta forma de administración propende a la espiralización. Si los precios aumentan, también debe hacerlo el tipo de cambio. Y como el tipo de cambio ejerce presión sobre los precios, aumentan a una tasa cada vez mayor. El mecanismo, disfuncional por naturaleza, se potencia según cómo funcione la indexación de las otras variables definitorias del nivel de precios.

El Gobierno puede insistir con inhibirlos. Es la práctica que mantiene desde sus inicios. Tuvo como consecuencia un retroceso del mercado interno, que devino en estancamiento, producto de la merma en los ingresos. Eso repercute negativamente sobre la actividad económica. La diferencia es que ahora, al existir un impulso permanente sobre los precios, el deterioro de la demanda se volvería acumulativo.

Si el tipo de cambio permaneciese estable, sin encontrarse próximo al techo de la banda ni presiones alcistas, no sería inevitable que se presente el escenario descripto. Porque la elevación del techo, por sobre el cual el Banco Central interviene vendiendo en el mercado, no conlleva necesariamente un alza de la cotización.

Además, el BCRA comunicó que la actualización del sistema se pondrá en práctica en conjunto con el objetivo de acumular reservas. Sin precisar cómo, por fuera de la enumeración de algunas proyecciones que por sí mismas no son suficientes para aseverar que en este contexto sean finalidades compatibles.

La principal es que se comprarían reservas en una magnitud equivalente al 5 por ciento de las operaciones diarias en el mercado cambiario. De acuerdo a los datos del mercado abierto electrónico, las operaciones totalizaron un volumen de 122 millones de dólares durante 2024, y de 160 durante 2025. Como resultado, si se respetase el programa rigurosamente, la acumulación de reservas en el año se mantendría entre 6 y 8 millones de dólares.

En abstracto, lucen como volúmenes razonables, pero si se analiza la coyuntura concreta no son tan prometedores. El último momento en el cuál se acumularon reservas en una magnitud de ese orden fue a principios de 2024. Luego de la devaluación, que indujo a la economía en un retroceso severo, y el endurecimiento momentáneo de las condiciones para el pago de importaciones, el valor total de las reservas internacionales del BCRA pasó de cifrarse en 23.411 millones de dólares para el 10 de diciembre de 2023, cuando se anunció la devaluación, a 30.141 millones para finales de abril.

Esas reservas fueron utilizadas para intervenir sobre el dólar financiero, lo que condujo a su erosión, con la necesidad del recambio al esquema de bandas para abril de 2025. Habían caído en torno a los 24 mil millones de dólares, con lo que prácticamente las reservas acumuladas durante 2024 se perdieron.

Lo anterior ocurrió con una coyuntura más favorable para la acumulación de reservas. De acuerdo a los últimos datos disponibles, el superávit comercial acumulado hasta noviembre fue de 17.246 millones de dólares durante 2024, frente a 9.357 de 2025. A lo que se suma el obstáculo de la cuenta corriente de la balanza de pagos, de tendencia negativa durante todo 2025.

A los factores estructurales que inciden sobre la acumulación de reservas se suma la coyuntura en el mercado cambiario. A pesar del menor ingreso de divisas a la economía, este año hubo un mayor volumen de negociación que durante 2024. Corresponde a la volatilidad experimentada entre junio y noviembre, que llevó al tipo de cambio al techo de la banda.

Teniendo esto en cuenta, se pueden comprender los límites del esquema actual. Las bandas implican, por definición, una resignación a controlar el tipo de cambio por fuera de ciertos márgenes. Especialmente cuando la distancia entre el piso y el techo es tan amplia como la del esquema libertario, siendo que el valor máximo que admite el tipo de cambio mayorista hacia mediados de diciembre es de 1.519,52 pesos por dólar, frente a un piso simbólico de 920,58 pesos.

En la práctica, desde que se establecieron las bandas la tendencia fue que el tipo de cambio se desplace progresivamente hasta gravitar un poco por debajo del límite superior. Con la cercanía al techo, la intervención oficial en el mercado cambiario añade una presión alcista. O al menos, se contrapone a desactivarla. El esquema supone que, si el tipo de cambio alcanza el techo, el BCRA deja de comprar para vender. Pero eso se opone al objetivo de acumular reservas.

Sucede que el Gobierno nunca mantuvo un sistema que le permitiese controlar el tipo de cambio y mantener a la vez una tasa de crecimiento de la actividad razonable. Más bien, se concentró en prevenir una escalada del tipo de cambio pasada la devaluación de fines de 2023. Sin éxito, porque el tipo de cambio, aunque sea de manera interrumpida, nunca paró de subir.

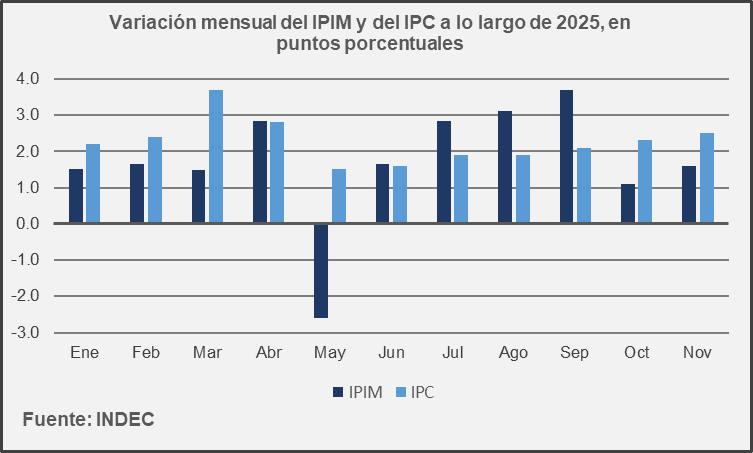

Tampoco la repercusión sobre los precios fue muy venerable. Como disminuyó la fluctuación del tipo de cambio, también disminuyó el alza del nivel de precios. Pero, a partir de mayo de este año, luego de mantener una desaceleración, la variación mensual de los precios al consumidor se exacerbó, precedida por alzas de los precios mayoristas. Ahora los precios mayoristas se encuentran aquietados, pero el IPC continúa reflejando el impacto de las subas anteriores. Habrá que revisar los efectos del nuevo esquema de indexación cambiaria una vez que se lo ponga en práctica.

Del análisis anterior se puede extraer un cuestionamiento. Entre quienes reclamaban un plan de estabilización durante la gestión del Frente de Todos, parece haberse extendido la noción de que es lo que llevó adelante este Gobierno. Se lo llega a considerar el acierto que lo dotó de aprobación política, a pesar de sus aspectos reprobables.

No obstante, un plan de estabilización, independientemente de que sea sostenible o no, entraña un diseño de evolución y objetivos en torno a la variación de los precios, sus variables definitorias, y el tipo de cambio, en el marco de políticas que permanecen mientras el plan está vigente.

Nada de eso ocurrió hasta ahora. Incluso, existe cierta confusión al respecto de la cuestión de los precios. Que su variación mensual sea inferior a la que se observó durante 2022 y 2023 no quiere decir que haya desaparecido. Tampoco la volatilidad del tipo de cambio. Es decir que no se estabilizó nada.

Que el Gobierno haya cambiado tres veces la forma de la administración cambiaria durante dos años lo prueba. Y la última que adoptó no permite tranquilizarse por el futuro de los precios.

Para acumular reservas al ritmo que pretende, sin estar expuesto a sobresaltos, tendría que lanzar otra devaluación similar a la de su inicio, que le permitiría asegurarse un plafón de reservas sobre el cuál apoyarse mientras se normaliza la economía.

Lo podría haber hecho antes si hubiese mantenido una política cambiaria y monetaria razonable, pero ahora el costo político del ensayo es mayor, porque es difícil que se recupere de un hundimiento más hondo de la economía. Entonces se prueban alternativas de compromiso. No solamente no resuelven el problema, sino que lo agravan por el desarrollo acumulativo de sus contradicciones.