Además de los hechos protagonizados por esta administración que provocaron una desaprobación de manera directa, la economía incide en la debacle de la popularidad libertaria. Los datos de la coyuntura revelan que hay base objetiva para una percepción: que la situación personal está mucho peor.

En virtud de la cercanía con las elecciones nacionales de medio término, comenzaron a difundirse estudios de opinión pública que dan cuenta de una pérdida de aprobación del Gobierno más marcada que en los últimos meses, ya en declinación.

El más reciente fue el Índice de Confianza en el Gobierno (ICG), elaborado por la Universidad Torcuato Di Tella. El indicador se conforma con la evaluación general que se tiene del Gobierno, la percepción sobre si favorece al bien general o a sectores particulares, la eficiencia en la administración del gasto público, la honestidad de sus integrantes, y la capacidad que tiene para resolver los problemas de un país. El resultado se presenta en una escala de 0 a 5.

En agosto, el ICG dio un valor de 2,12 puntos, lo que significó un descenso del 13,6 por ciento con respecto al dato de julio. En septiembre fue de 1,94, lo que equivale a una baja intermensual del 8,2. Frente a los dos Gobiernos precedentes, el índice se ubica en 31,9 puntos por debajo del valor registrado por Mauricio Macri en septiembre de 2017, y 23,1 puntos por encima del de Alberto Fernández en septiembre de 2021.

El informe de la universidad destaca que es el segundo descenso consecutivo de importancia en el índice, y que, como resultado, registra su valor más bajo durante la gestión de Javier Milei, siendo la primera vez que cae por debajo de los 2 puntos. También, que el valor medio del ICG en los 21 meses transcurridos del Gobierno, es de 2,46 puntos, de nuevo menor que el de Macri (2,60) y superior que el de Fernández (2,14).

Además de los hechos protagonizados por esta administración que provocaron una desaprobación de manera directa, la economía incide en la debacle de la popularidad libertaria. Carlos Pagni resaltó en su editorial del programa Odisea Argentina los resultados de dos encuestas de Hugo Haime, que constatan un crecimiento entre las personas que sostienen que su situación económica no mejoró durante la Presidencia de Milei, y que la del país empeorará.

Atendiendo a los datos de la coyuntura, hay un basamento objetivo para esas percepciones. Los ingresos de la población argentina, y el nivel de actividad económica resultante, se encuentran en condiciones similares a las de 2023, que son las peores dentro de la trayectoria de deterioro progresivo iniciada en 2019.

La continuidad de la tendencia con esta administración condujo a que la demanda se contraiga, producto de los límites de la capacidad de compra, el incremento relativo de los gastos básicos con respecto a los ingresos de diferentes grupos poblacionales, y el consecuente estancamiento del crédito, observable en el incremento de la mora en los pagos de préstamos y tarjetas de crédito.

Eso tiene una repercusión sobre la actividad que empieza a observarse de diferentes maneras. En julio, el Estimador Mensual de Actividad Económica (EMAE) dio una variación con respecto al mismo mes de 2024 del 2,9 por ciento, mucho menor que el 6,1 de junio. En consecuencia, la variación acumulada en todo 2025 descendió del 6,1 en junio al 5,6, desmintiendo la presunción hecha por Luis Caputo en abril de que la economía estaba para crecer a una tasa más alta.

Estancamiento

El EMAE converge con otros indicadores que no expresan una caída abrupta, sino un estancamiento. El problema es que es un estancamiento en condiciones de pobreza. El crecimiento que se observó hasta el momento es producto de la recuperación frente a la baja base de comparación del año anterior, e incluso esa recuperación comienza a agotarse.

Por ejemplo, las ventas de supermercados minoristas, medidas a precios constantes, muestran en julio una variación acumulada del 3,5 por ciento, descendiendo con respecto al pico de mayo, del 4,6 por ciento.

La tasa de desocupación del segundo trimestre permaneció estacionada en el 7,6 por ciento de la población económicamente activa, igual que en el mismo lapso del año anterior. No obstante, si la economía hubiese crecido realmente con respecto al largo plazo, la desocupación tendría que haberse reducido, puesto que no es el nivel más bajo que se encuentra en las series históricas. En otras palabras, la economía argentina puede funcionar con un mayor grado de ocupación.

Indicadores

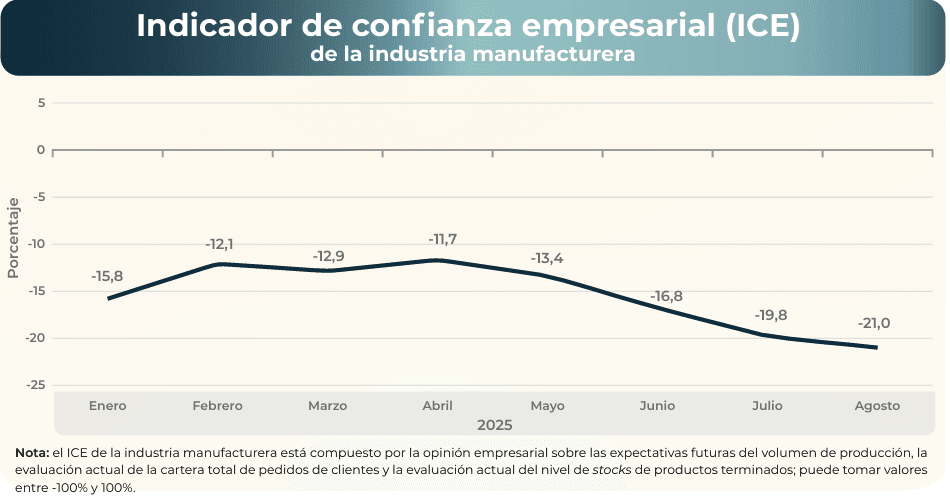

Las encuestas de tendencia de negocios del INDEC muestran resultados interesantes. Se trata de dos relevamientos, en la industria manufacturera y en supermercados y autoservicios mayoristas, que presentan un indicador de confianza empresarial y una consulta sobre los motivos que impiden expandir la producción para el primero, y la actividad comercial en el segundo. En ambas encuestas, el indicador muestra una tendencia descendente a partir del segundo trimestre del año.

El indicador de confianza de la industria manufacturera considera las variables de producción y cartera de pedidos. El de supermercados y autoservicios mayoristas toma en cuenta la situación comercial actual y la futura. En las dos mediciones se toman en cuenta los stocks, y se elabora un balance para cada componente que excluye las respuestas neutrales.

Los resultados para la industria manufacturera fueron que el 22,7 por ciento de las entidades consultadas estima que disminuirá la producción, contra un 15,6 que espera un aumento. El 50,9 cree que la cartera de pedidos se encuentra por debajo de lo normal, frente a 3,7 que cree que está por encima. El 23,2 opina que los stocks se encuentran por encima de lo adecuado, frente al 14,4 que considera que se encuentran por debajo.

En el caso de supermercados y autoservicios, el 36,1 por ciento responde que la situación comercial actual es mala, contra un 12,5 que la considera buena. El 20,8 cree que empeorará, y el 11,1 que mejorará. El 20,8 opina que los stocks se encuentran por encima de lo normal, frente al 26,4 que considera que se encuentran por debajo.

En ambas encuestas, la limitación que emerge como predominante es la demanda. Dentro de la industria manufacturera, el porcentaje de respuestas que señalan la demanda interna insuficiente como principal motivo que dificulta expandir la producción es el 49,4. Entre los supermercados y los autoservicios mayoristas, el 54,2 por ciento señala la demanda como el impedimento para aumentar la actividad comercial.

El estado de cosas descripto se gestó con una relación de precios e ingresos estable. Que ya es adversa para los ingresos, y empeorará si tiene lugar una disparada del tipo de cambio con repercusiones inflacionarias.

La situación enrarecida

Los eventos de las últimas dos semanas, en las cuales el Gobierno demostró que no está en condiciones de controlarlo más que brevemente, vuelven previsible el escenario. Ante ese contexto la evolución de los datos económicos como la de los de opinión pública sugieren que la situación política tiende a enrarecerse.