Las dos caras en el auge de la Inteligencia Artificial tras las masivas inversiones de los «hiperescaladores» tecnológicos en Estados Unidos en el rubro. El fenómeno podría indicar el inicio de una nueva fase ascendente del ciclo largo de Kondratieff. En el reverso, un potencial colapso bursátil norteamericano podría quemar el 35 por ciento del PIB mundial. ¿Otro 1929?

Posiblemente esta observación del Financial Times resume de forma adecuada el momento por el que está travesando la economía mundial. Alerta el diario de negocios londinense que “la disciplina corporativa, el escrutinio de los inversores y la vigilancia regulatoria serán ahora más importantes para garantizar que el auge de la IA (Inteligencia Artificial) genere más beneficios que quebrantos”.

Independientemente de lo que se sopese sobre el salto hacia adelante de la estancada y en retroceso economía argentina, es obvio que sus perspectivas mejoran si la economía mundial se va para arriba o, por el contrario, se va a los caños. Entonces, mejor tomar nota de cómo viene la mano en uno y otro sentido.

Esto incluye los avatares en torno al acuerdo alcanzado hace unos días por Trump y Xi Jinping. La transacción entre los dos países más grandes de la economía mundial, se observa más como una tregua en medio de un intenso tiroteo, que como un primer –importante- paso hacia el armisticio definitivo.

En concreto, China acordó comprar millones de toneladas de soja estadounidense y suavizar sus restricciones más severas a la exportación de metales de tierras raras. Entre las concesiones de Estados Unidos, Washington accedió a eliminar a miles de empresas chinas de la llamada lista de entidades, que restringe su acceso a tecnología avanzada.

Además, la actividad manufacturera en las fábricas chinas volvió a caer en octubre, lo que convierte esta recesión en la más prolongada en más de nueve años. Si bien la tregua Trump y Xi Jinping abre esperanzas de un repunte en los pedidos de manufacturas chinas, éstas son relativizadas por los analistas. Hay consenso en que la economía china probablemente necesitará más estímulos gubernamentales para revertir la desaceleración.

La burbuja

Si hay un acuerdo sobre el panorama que presenta las enormes ganancias de la bolsa de New York, es que la IA ha generado una burbuja especulativa.

Un muy reciente comunicado del FMI alerta que “los modelos de valoración muestran precios de activos de riesgo muy por encima de sus fundamentos, lo que aumenta el riesgo de fuertes correcciones (…) Los mercados parecen complacientes ante la inestabilidad del mercado”.

Aunque no lo diga el FMI, esa complacencia de los mercados se debe a que aguardan que cuando se produzca la “corrección” el consabido “demasiado grande para caer” haga que los gobiernos sostengan a los mastodontes y aumenta la concentración. Nada nuevo bajo el sol, salvo el acentuado cinismo en hacer flamear las banderas del “mercado” como fuente de toda sabiduría y bondad.

Los economistas, Jared Bernstein y Ryan Cummings en la columna publicada en el New York Times (14/10/2025) definen que “Una burbuja se produce cuando el nivel de inversión en un activo se distancia persistentemente de la cantidad de beneficios que ese activo podría generar”. Ese activo es la IA, no otra cosa.

Para Bernstein y Cummings la “empresas como Microsoft, Amazon, Google y Meta obtienen grandes beneficios de la venta de anuncios, servicios en la nube y, en definitiva, de cualquier producto que se pueda comprar en Amazon. Y están utilizando estos beneficios para realizar enormes inversiones en IA (…) Sin embargo, una pequeña parte de sus beneficios proviene directamente de esas enormes inversiones en IA. Por eso creemos que es muy probable que estemos en una burbuja: si todas las enormes inversiones en IA solo ayudan a las empresas a ser ligeramente más productivas a corto plazo, estos enormes gastos no generarán suficientes beneficios para justificar las grandes inversiones”.

Hablando de Roma

Una idea de lo que se mueve en la coyuntura la configura la presentación esta semana los informes bursátiles trimestrales de más de 170 corporaciones en la bolsa de New York, el recinto eje de la sintomatología que manifiesta la economía global.

El jueves las acciones en la bolsa neoyorkina sufrieron un fuerte desplome, con la caída de Meta arrastrando a la baja al Nasdaq. Fueron parte de la indigestión las negociaciones comerciales entre Estados Unidos y China, actuando en conjunto con las expectativas de que resulta poco o nada probable que ocurra otro recorte de las tasa de interés por parte de la Reserva Federal.

Lo cierto es que en medio de la tendencia bursátil bajista del jueves, las acciones de Caterpillar tuvieron uno de sus mejores días desde la década de 2000 tras anunciar una fuerte demanda de sus generadores de electricidad por parte de los centros de datos de IA, que la consumen de forma desaforada.

En lo que hace a los siete magníficos, Apple y Amazon superaron ayer las expectativas de ganancias. El negocio en la nube de Amazon creció más rápido de lo previsto, mientras que los ingresos de Apple por la venta de iPhones en China tuvieron un rendimiento ligeramente inferior al esperado.

Meta alcanzó un récord de ingresos, pero también anunció planes para acelerar “agresivamente” el gasto en IA el próximo año, asustando a los inversores recelosos de la burbuja y destruyendo más de 200 mil millones de dólares en valor de mercado.

Microsoft y Alphabet también superaron las expectativas y aumentaron sus gastos previstos en IA. Las acciones de Microsoft bajaron ligeramente, mientras que las de Alphabet subieron.

Auge de la inversión

Estos sonados episodios es menester inscribirlos en la tendencia que describe el historiador de Columbia, el inglés Adam Tooze: “La magnitud del fenómeno empresarial en 2025 es enorme. Las principales empresas tecnológicas de Estados Unidos están invirtiendo cantidades de dinero sin precedentes en desarrollar capacidad de inteligencia artificial. Como señala The Economist, estamos asistiendo a uno de los mayores auges de inversión en la historia del capitalismo. Es el único auge de inversiones que hemos visto en Occidente que rivaliza con la escala de inversión de capital que ha impulsado el crecimiento chino”.

Tooze subraya: “La interacción de las grandes tecnológicas con la presidencia de Trump ha sido una de las inusitadas sorpresas del segundo mandato. Para explicar las hordas de magnates tecnológicos aduladores que rodean a Trump en Washington o en sus viajes al Reino Unido y al Golfo, se podrían buscar motivos ideológicos o de avaricia individual. Pero esas motivaciones son débiles comparadas con el asombroso impulso del cambio tecnológico y la acumulación de capital expresado en la frase hiperescalamiento: el gigantesco desarrollo de la IA, valorado en un billón de dólares”.

Los hiperescaladores son empresas, como Amazon, Google, Microsoft y Facebook, que poseen y operan vastas infraestructuras de centros de datos a gran escala para ofrecer servicios de computación en la nube, almacenamiento y redes a escala global. Estos centros de datos están diseñados para soportar cargas de trabajo masivas, facilitando la escalabilidad, el rendimiento y la eficiencia que son fundamentales para el funcionamiento de servicios como el Big Data y la nube moderna. Son gigantes tecnológicos corporativos sin parangón en el mundo. La sofisticación tecnológica, la escala física y financiera, y la urgencia son espectaculares.

Al respecto dice Tooze que “tanto MAGA como los hiperescaladores están en el modo de “Si no es ahora, ¿cuándo?” y “¡Es ahora o nunca!”. Una maligna coincidencia de imperativos tecnológicos e industriales con el impulso político ha creado una poderosa alianza de conveniencia, en la que ambos socios están compitiendo para dar forma al futuro en el horizonte temporal del segundo mandato de Trump”.

Magnitudes en juego

Una publicación reciente del economista de Harvard Jason Furman, en X, da cuenta del marcado alcance del protagonismo de los hiperescaladores. Escribió: “La inversión en equipos y software de procesamiento de información representa el 4 por ciento del PIB. Sin embargo, representó el 92 por ciento del crecimiento del PIB en el primer semestre de este año. El PIB, excluyendo estas categorías, creció a una tasa anual del 0,1 por ciento en el primer semestre.

Esto es ratificado por Ruchir Sharma, quien preside el la firma de inversiones Rockefeller International, al subrayar que “Los cientos de miles de millones de dólares que las empresas invierten en IA representan ahora un asombroso 40 por ciento del crecimiento del PIB estadounidense este año. Y algunos analistas creen que esta estimación no refleja completamente el gasto en IA, por lo que la proporción real podría ser aún mayor”.

Dario Perkins, de TS Lombard, -un importante fondo de inversión- advierte en una nota reciente que “la IA NO es lo que impide que la economía estadounidense entre en recesión (…) El gasto de capital de las grandes tecnológicas NO es la razón por la que la mano de obra estadounidense se ha mantenido a flote”.

El subeibaja

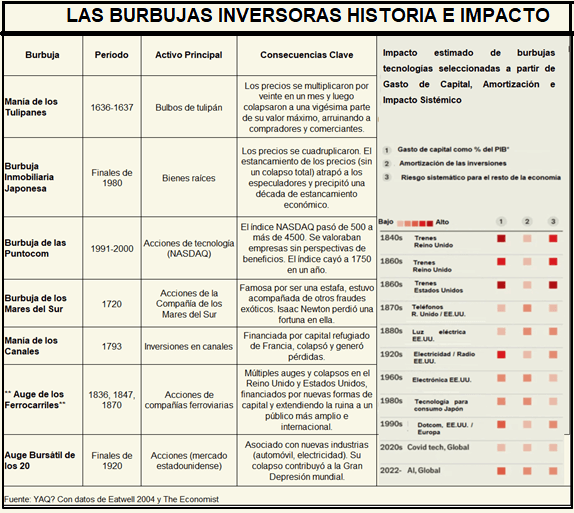

Cómo todo lo que sube baja, si la rentabilidad de las inversiones masivas en IA resulta baja, esto podría provocar una grave corrección bursátil. Sobre el punto Perkins deslinda que “las burbujas apalancadas (que suelen afectar a los mercados inmobiliarios) son mucho más letales que las burbujas sin apalancamiento (en los mercados bursátiles, los tulipanes, el bitcoin, etc.). La razón es simple: la caída de los precios de los activos dañará los balances, y si la deuda (fija en términos nominales) ha aumentado considerablemente, esto puede desencadenar una dinámica dolorosa de liquidación de activos y desapalancamiento forzoso (…) La actual burbuja de gasto en capital de IA no tiene (todavía) mucho apalancamiento”, aunque alerta que “La burbuja de la IA podría volverse más peligrosa si continúa inflándose”. ¿Continuará? Hay argumentos para los dos lados y el siguiente cuadro le da de comer a ambos.

El trago amargo en este banquete lo vierte Gita Gopinath,-actualmente dando clases en Harvard- que fuera la primera subdirectora gerente del FMI entre 2022 y 2025 y su economista jefe entre 2019 y 2022.

Gopinath, advierte que el mundo se ha vuelto peligrosamente dependiente de las acciones estadounidenses. Para Gopinath –vale citarle en extenso- “Esta creciente interconexión implica que cualquier caída brusca en los mercados estadounidenses repercutirá en todo el mundo. Para poner el impacto potencial en perspectiva, calculo que una corrección del mercado de la misma magnitud que la crisis de las puntocom podría eliminar más de 20 billones de dólares en riqueza para los hogares estadounidenses, equivalente a aproximadamente el 70% del PIB estadounidense en 2024. Esto es varias veces mayor que las pérdidas sufridas durante la crisis de principios de la década de 2000. Las implicaciones para el consumo serían graves. El crecimiento del consumo ya es más débil que antes de la crisis de las puntocom. Una crisis de esta magnitud podría reducirlo en 3,5 puntos porcentuales, lo que se traduce en un impacto de dos puntos porcentuales en el crecimiento general del PIB, incluso antes de contabilizar las caídas de la inversión. Las consecuencias globales serían igualmente graves. Los inversores extranjeros podrían enfrentar pérdidas de riqueza superiores a los 15 billones de dólares, o aproximadamente el 20% del PIB del resto del mundo. A modo de comparación, el desplome de las puntocom provocó pérdidas en el extranjero de alrededor de 2 billones de dólares, aproximadamente 4 billones de dólares en moneda actual y menos del 10 % del PIB mundial en aquel momento. Históricamente, el resto del mundo ha encontrado cierta protección en la tendencia al alza del dólar durante las crisis. Esta «huida a la seguridad» ha ayudado a mitigar el impacto de la pérdida de riqueza denominada en dólares en el consumo extranjero. La fortaleza del dólar ha proporcionado durante mucho tiempo un seguro global, a menudo apreciándose incluso cuando la crisis se origina en Estados Unidos, ya que los inversores buscan refugio en activos en dólares. Sin embargo, existen razones para creer que esta dinámica podría no mantenerse en la próxima crisis”.

Al igual que Gopinath, los citados más arriba Bernstein y Cummings calibran que sí “la burbuja de la IA estalla, el momento es inoportuno en un sentido específico en lo que respecta al efecto riqueza, que una estimación reciente sitúa en poco menos de 3 centavos por dólar (un dólar de riqueza bursátil adicional añade 2,8 centavos al gasto del consumidor).

El economista Matt Klein puntualiza que “Si bien el gasto en bienes y servicios, ajustado por inflación, se estancó entre diciembre de 2024 y mayo de 2025 -probablemente en respuesta a la preocupación por los aranceles y otras perturbaciones en las políticas-, los datos han dado un giro radical desde entonces. De mayo a agosto el gasto real de los consumidores aumentó a una tasa del 4 por ciento anual”.

Klein constata que “El gasto real de los consumidores ha seguido, en mayor o menor medida, la evolución de los mercados de activos desde principios de 2024”.

Y comente sobre esta situación que “Una opinión común es que este repunte del crecimiento económico se debe (supuestamente) a un pequeño grupo de estadounidenses con altos ingresos y carteras de inversión sólidas, mientras que la mayoría de los demás (aparentemente) se encuentran en una situación precaria. Cabe señalar que el crecimiento salarial nominal de los estadounidenses de menores ingresos se ha desacelerado recientemente, incluso cuando el ritmo de aumento salarial de los trabajadores con mayores ingresos se ha acelerado, según datos oficiales del gobierno y estimaciones independientes del sector privado. La propiedad de activos financieros también está extremadamente concentrada: el quintil de hogares estadounidenses con mayores ingresos posee alrededor del 87 por ciento de las acciones, bonos, fondos de inversión y ETF que poseen todos los hogares”.

No es casualidad entonces que Visa y MasterCard, en medio de la caída de la bolsa, subieron al superaron las expectativas de ganancias gracias al continuo gasto de los consumidores. Las tarjetas de crédito están empezando a tomar como superficie de crédito la cartea de títulos y acciones que poseen sus titulares.

Kondratieff

A efectos de extraer de esta situación que tiene como eje la IA, lo que pueden indicar para el diseño más efectivo de la estrategia de salida argentina, hay que observar que los hechos referidos y su naturaleza tienen un escenario común en las llamadas ondas largas del capitalismo y en el régimen que adoptan las relaciones internacionales para procesar la anarquía que le es propia. Uno de los que teorizó sobre el comportamiento cíclico del capitalismo fue el economista ruso N. D. Kondratieff pocos años después de la toma del Palacio de Invierno. Tipificó tres clases de ciclos: largos, de cincuenta años de duración; medianos, de siete a diez años; y cortos, de tres a cuatro años.

Los largos tienen dos fases la A ascendente y la B descendente. Lo que mueve este amperímetro son tres fuerzas:

- las que se ponen en movimiento por un sector líder en crecimiento, derivadas de la introducción y difusión progresiva de una nueva tecnología y su desaceleración;

- las puestas en movimiento por los cambios en la rentabilidad de la producción de alimentos y materias primas, ya sea por el lado de los precios o la tecnología;

- la migración internacional u otro fenómeno demográfico que cambia la tasa de reproducción de la fuerza de trabajo y su tamaño y la demanda de vivienda.

La fase A de Kondratieff implica aumento de precios y la irrupción de nuevas tecnologías. Los hechos señalados podrían ser indicios de que se está en su tramo inicial y tras la pandemia se siente con toda la fuerza. Pero para aprovechar la situación no hay que chingarle a lo que moviliza la verdadera dinámica de las relaciones de fuerzas internacionales.

También sopesar el mensaje del premio Nobel de Economía Robert Fogel, desde su forma de abordar la historia del ferrocarril, responsable de los tres primeros auges plasmados en el gráfico de The Economist.

Los ferrocarriles norteamericanos atrajeron cantidades enormes de capitales, posiblemente mayores a los de la IA. La avidez era tal que el Dow Jones, estableció un subíndice específico para informar en exclusiva la marcha del sector de los Ferrocarriles. El agro había encontrado su palanca. Un siglo después el ferrocarril estaba en la vía, dependiendo del Estado para subsistir. ¿Por qué? Para Fogel las metidas de pata fueron dos. Una, en la sobre inversión. Hasta triplicaron la apuesta en las líneas de mayor tráfico. La caída de las tarifas que le siguió hizo la depredación que los liquidó.

Para la sociedad el perjuicio vino dado por el despilfarro de recursos que podían haber sido colocados en otras actividades productivas.

Para Fogel el error empresario lo generó que los hombres de negocios confundieron su negocio, los medio de transporte, con uno en particular: el ferrocarril. Se casaron con la pareja equivocada. ¿Pasará esto con la IA?

Los ñoquis del ‘29

Es prematuro juzgar en una u otra dirección. Lo certidumbre acá es que la ola de inversión en centros de datos compromete a la productividad y a la estabilidad la estabilidad financiera de la acumulación a escala global. Al entrevero del capital y el crédito con la sonada fe en que lo mejor está por venir, una eventual estocada desataría un dominó que superaría largamente las valoraciones de las tecnológicas.

Para el economista J. Bradford DeLong a la euforia irracional de la burbuja de la IA hay que sumarle la presión considerable de la política de Trump que transfiere ingresos del trabajo al capital; y esta transferencia no es accidental ni fortuita, sino el objetivo explícito de la arquitectura política. Así, no sorprende que el valor de las acciones se dispare

La rebaja de impuestos republicana para los ricos no es simplemente una decisión de política fiscal. Es parte de una estrategia integral para transferir ingresos desde el trabajo hacia el capital. El régimen de control migratorio reprime los salarios. La eliminación de las protecciones laborales impide que los trabajadores se organicen para obtener ganancias de productividad. El debilitamiento de las protecciones al consumidor permite que el capital extraiga ingresos mediante la manipulación financiera. Las reducciones de impuestos, entonces, formalizan y aceleran esta transferencia al desviar directamente recursos de los bienes públicos y los subsidios hacia los ya ricos. Bradford DeLong entiende que este conjunto de medidas no son decisiones políticas independientes, sino elementos interconectados de un sistema. El resultado es –entre otros- que

Hace un par de semanas Andrew Ross Sorkin, uno de los editores de economía del New York Times, en una nota para promocionar su nuevo libro “1929: El mayor crac de la historia de Wall Street y cómo destrozó a una nación”, no niega que haya una actual burbuja que va a terminar haciendo daño. Le busca sus virtudes.

Relata Ross Sorkin que “He dedicado casi una década a estudiar el crac para mi nuevo libro”. Constata que “La narrativa popular de aquella época rezaba así: Estados Unidos perdió la cabeza, apostó su futuro en la ruleta de Wall Street y pagó el precio con sangre y pan. Es una buena obra moral, y no está mal (…) Aun así, se pierde algo esencial: la especulación no destruyó a Estados Unidos. La especulación lo construyó (…) Eso puede sonar herético, especialmente porque acabamos de salir de manías especulativas anteriores (…) solo para terminar en una de las potencialmente más grandes en décadas: el auge de la IA (…) Mi punto no es que los inversores deban aceptar los últimos caprichos del mercado sin cautela ni reservas. Pero, siendo sinceros, la especulación no es un defecto del código económico estadounidense. Es un componente crucial del motor. Y siempre lo ha sido (…) La lección de 1929 no es ‘no especular’. La lección es: especular responsablemente”.

Ross Sorkin no se encuentra muy distante de ciertas visiones académicas. Por los pronto Real Academia Sueca de Ciencias otorgó el lunes el Premio Nobel de Economía 2025 a Joel Mokyr, Philippe Aghion y Peter Howitt por sus investigaciones sobre el progreso tecnológico y la destrucción creativa como motores del desarrollo económico sostenido.

Las burbujas económicas no son eficientes, óptimas ni racionales. Sin embargo, su capacidad para fomentar la innovación financiera y superar las barreras a la inversión en tecnologías transformadoras las convierte en un fenómeno potencialmente “útil”. La manía especulativa suprime el miedo a la escala, supera el aislamiento del inversor individual y moviliza fondos a un nivel necesario para transformar la infraestructura económica de la sociedad.

Las grandes burbujas históricas han estado ligadas a la inversión masiva en tecnologías que redefinieron la economía. Cuando el frenesí financiero termina y los inversores quedan arruinados, la sociedad a menudo se queda con un legado de infraestructura valiosa. Los estudios académicos enumeran esos logros obtenidos de esa manera: canales, ferrocarriles, automóviles y rutas para conducirlos, incluso una red de fibra óptica e internet.

Este sesgo de hacer virtud de necesidad ¿está diciendo que en cualquier momento nos comemos un palo de aquellos?

Para Brad DeLong “La bolsa sube gracias a la represión laboral y la euforia especulativa. Y todos los medios la interpretan como prueba de buena salud económica, generando así una peligrosa confusión”. El problema de siempre: la marcada tendencia de la prensa estadounidense a considerar la bolsa como el indicador de la economía.

Brad DLlong afirma que atraviesan “un estado de estancamiento, al borde de una leve recesión que no logramos detectar porque interpretamos indicadores erróneos (…) En este caso, el paralelismo histórico que debería inquietarnos no es el de 2008-2009, a pesar de los niveles similares de confianza del consumidor. Quizás el paralelismo que debería generar temor sea el de finales de la década de 1920, cuando coexistieron la euforia bursátil y la depresión agrícola, cuando la mala distribución de la renta alcanzó niveles que fragilizaron la economía, cuando los analistas se centraron en la cotización de las acciones en lugar de en las debilidades estructurales subyacentes (…) El accidente, cuando se produjo, sorprendió a quienes habían estado mirando el marcador equivocado”.

Pero ahora ya cuentan con un discurso que los justifica.

¿Qué hace con todo este la clase dirigente argentina?