Después de la presentación del Qmonitor por parte de QSocial, el 7 de octubre, el economista y exsubsecretario de Hacienda explicó por qué la hoja de ruta del Gobierno viene chocando con la dinámica del aparato productivo.

Argentina se juega a todo o nada los años impares. La numerología pone a prueba las arterias de los argentinos. Las elecciones condicionan todas las decisiones económicas y tensiona al extremo a los alicaídos “segundos semestres”. Todo transcurre en los “primeros semestres”: fuerte recaudación e ingresos de divisas. Luego viene “el aguante”.

La novedad es que las elecciones de medio término están distribuidas en pequeñas grajeas –hasta octubre del 2025 llevamos 10 elecciones distritales- hasta llegar a la contienda final del 26 de octubre por lo que buena parte del país, ya se expresó. Y se expresó claramente en un sentido. En cambio, los mercados votan todos los días. Y también coincidieron en el mismo sentido que la población. Consumidores y contribuyentes coincidieron en sus preferencias y preocupaciones.

La economía real no estaría funcionando bien, y las estadísticas, al tiempo, vienen a corroborar la “sensación” de que las “cosas no andan bien”.

De la estabilización al techo del crecimiento

Desde diciembre de 2023 la gestión libertaria logró frenar la espiral inflacionaria y estabilizar, parcialmente, el tipo de cambio. La combinación de un superávit fiscal inicial, un reacomodamiento de precios relativos y el reordenamiento de los flujos comerciales permitió una mejora en los indicadores de corto plazo. Sin embargo, ese impulso encontró pronto su techo.

El nivel de actividad, que había tocado fondo tras ocho trimestres consecutivos de caída, se recuperó gracias al crédito interno y al repunte del consumo. Para el cierre de 2025, se proyecta una expansión del PBI cercana al 3,9%, aunque la tendencia muestra una interrupción de la fase ascendente a partir del segundo trimestre del año en curso. En otras palabras, el rebote ya habría quedado atrás.

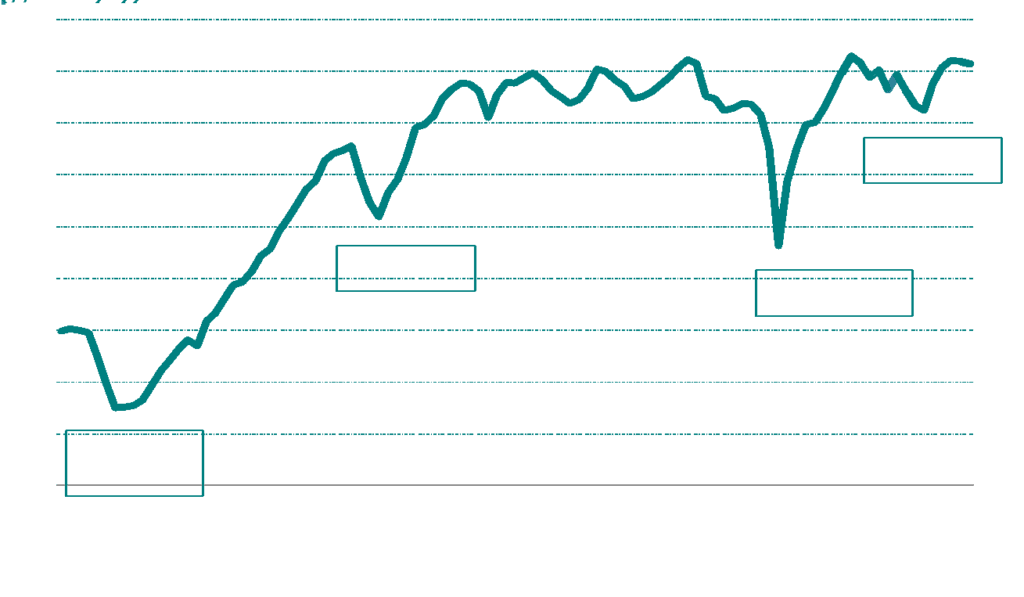

Evolución del Estimador Mensual de la Actividad Económica

Desestacionalizado base 2004=100

Casi como un techo de cristal, la economía, a través del Estimador Mensual de la Actividad Económica –EMAE- no logró superar sus máximos del siglo. Y si se mira en retrospectiva, en la última década, el panorama resulta desalentador: el crecimiento promedio de los primeros siete meses del 2025 versus mismo período del 2015, apenas superó el 1,4%, configurando lo que puede denominarse un “decenio perdido”. Rubros claves como la industria manufacturera, el agro, el comercio y la construcción continúan por debajo de los estándares de 2015, y el PIB per cápita permanece inferior al promedio de la década pasada teniendo en cuenta que la población creció 6,3% en el período. Todos somos más pobres. En promedio….

El dólar, entre la corrección y el atraso

Al evaluar la perfomance de uno de los ejes centrales de la política económica libertaria, el tipo de cambio, la liberación parcial del cepo en abril —que permitió la libre entrada y salida de divisas para personas físicas, aunque no para empresas— marcó el inicio de un proceso de descompresión y salida de divisas. El dólar oficial subió un 17% en términos reales respecto de marzo, ubicándose en el techo de la banda cambiaria y recuperando el tipo de cambio oficial niveles similares a los registrados durante la gestión Guzmán en 2022. El FMI debió intervenir en abril ante la pérdida de reservas y el creciente atraso cambiario, lo que derivó en una mayor dependencia del financiamiento externo. Luego, en septiembre, la ayuda provino de los agroexportadores, y no se descarta que en enero de 2026 deba recurrirse al Tesoro estadounidense para reforzar las reservas y permitir el pago de los vencimientos externos.

El establecimiento de bandas con una actualización mensual del 1% podría mantener la calma en el corto plazo, pero todo indica que la presión sobre el “techo” será cada vez más intensa. La oferta NO satisface la demanda de los “segundos semestres”. Y todo se acentúa en los años impares! Ergo las bandas tendrán corta vida.

Reservas en montaña rusa

El comportamiento de las reservas internacionales (RI) durante el último año refleja una secuencia de subas y bajas asociadas a la fragilidad del equilibrio externo. Tras un fuerte ascenso inicial, explicado por la postergación de pagos de importaciones y el blanqueo de activos en moneda extranjera, el Banco Central debió enfrentar salidas significativas vinculadas al pago de deuda pública.

En septiembre, las reservas se vieron nuevamente comprometidas: las ventas del BCRA en la banda superior provocaron un descenso del stock, que sólo logró revertirse en la última semana gracias al ingreso de divisas del complejo cerealero. Los primeros datos de octubre muestran una leve recuperación, impulsada por encajes bancarios en moneda extranjera, aunque compensada por una baja en los depósitos del Gobierno en el BCRA.

La conclusión es clara: la política de acumulación de reservas –en términos de stock – no es un problema para los libertarios. Sólo importa contar con los flujos suficientes para surfear las obligaciones externas derivadas de la deuda. El resto es problema de los privados (¡!!).

Inflación contenida, pero no vencida

En cuanto a los precios internos, el IPC, principal objetivo de la campaña libertaria, logró ceder tras el incendio de diciembre de 2023 y enero de 2024, cuando la tasa anualizada superó el 1.000%. Desde entonces, los niveles se estabilizaron por debajo del 40% anual, aunque sin mostrar señales firmes de extinción y produciendo consecuencias. En efecto, el denominado “pass through” –pasaje de devaluación a precios locales- tuvo un impacto desigual: mientras los precios mayoristas reaccionaron con rapidez —aumentando casi la mitad de la variación del tipo de cambio—, los precios al consumidor se ajustaron con más lentitud. Entre abril y agosto, la depreciación del peso se trasladó un 41% al IPC, lo que evidencia que el proceso de “pass trough” sigue activo, aunque atenuado.

Los mecanismos de indexación —aún presentes en contratos, tarifas y salarios— impiden una desinflación sostenida. El Gobierno proyecta cerrar el año con una inflación anualizada del 29%, pero sin una ancla nominal creíble, ese número parece más aspiracional que real.

Los pesos y la incertidumbre electoral

En los años electorales, la demanda de dinero suele ofrecer señales sobre la confianza del público. En septiembre, el M3 privado —que incluye billetes, monedas y depósitos del sector privado— cayó 0,2% en términos reales, un comportamiento similar al de 2017. Sin embargo, a diferencia de aquel entonces, la confianza en el oficialismo es más débil y las restricciones al mercado cambiario, menores.

La comparación con las elecciones de 2013 y 2021 muestra que, cuando el acceso al dólar es limitado, la demanda de pesos tiende a aumentar por falta de alternativas. Pero en este 2025, con una apertura parcial del cepo y expectativas inestables, es probable que el signo negativo de septiembre se extienda a octubre. Y el proceso de dolarización de bolsillos continúe y se intensifique.

En resumen…

La economía argentina atraviesa un punto de inflexión. Luego de ocho trimestres de caída, el rebote del primer año libertario permitió alcanzar un “techo del siglo”, pero no parece haber bases firmes para sostener el crecimiento. El dólar oficial continúa mostrando signos de retraso, el peso se mantiene apreciado pese a las devaluaciones, y las reservas aún dependen de intervenciones y préstamos externos. La inflación, aunque más baja, se resiste a desaparecer.

El desafío del segundo año libertario será, por tanto, consolidar una estabilidad que hoy se sostiene más en la administración de la coyuntura que en un cambio estructural. Recalibrar el rumbo económico implicará equilibrar tres tensiones simultáneas: sostener la disciplina fiscal sin asfixiar la actividad, permitir una corrección cambiaria sin desatar una nueva ola inflacionaria, y preservar las reservas sin frenar el comercio. Una triada difícil de alcanzar con “acompañamiento” popular.

La economía es una ciencia social que como tal cuenta con diversos enfoques y teorías explicativas. Pero la contundencia de los datos de la realidad hablan por sí solos y la realidad indica que más allá de los deseos, existe la viabilidad de la política. Y ese límite nos indica que la hoja de ruta marcada por el gobierno colisiona en forma frontal con la dinámica del aparato productivo local.