Un informe reciente de la consultora LCG señala que, frente a los planes de estabilización aplicados en democracia, la tasa de crecimiento de la economía es magra. Y un trabajo del CEPA muestra que, entre enero y mayo de 2026, el gasto total de la administración pública nacional cayó 31 puntos en comparación con el mismo lapso de 2023. Ambas cosas ilustran el carácter inconducente de la política económica libertaria.

En los últimos meses, se comenzó a mencionar a la mejora de la economía como el factor necesario para sostener la confianza en el Gobierno por parte de la opinión pública. Lo cual se exacerbó con los escándalos protagonizados por Manuel Adorni.

No es una novedad que Javier Milei y los funcionarios que lo acompañan exageran la seguridad de que esto ocurra. El problema es que la perspectiva de largo plazo de los datos no lo corrobora. Y en el campo del análisis económico, algunas elaboraciones recientes lo ponen en evidencia.

Un informe reciente de la consultora LCG, titulado ¿Por qué no “se respira” crecimiento? Dinámicas sectoriales desiguales y una comparación histórica, señala que, frente a los planes de estabilización aplicados en democracia, la tasa de crecimiento de la economía es magra.

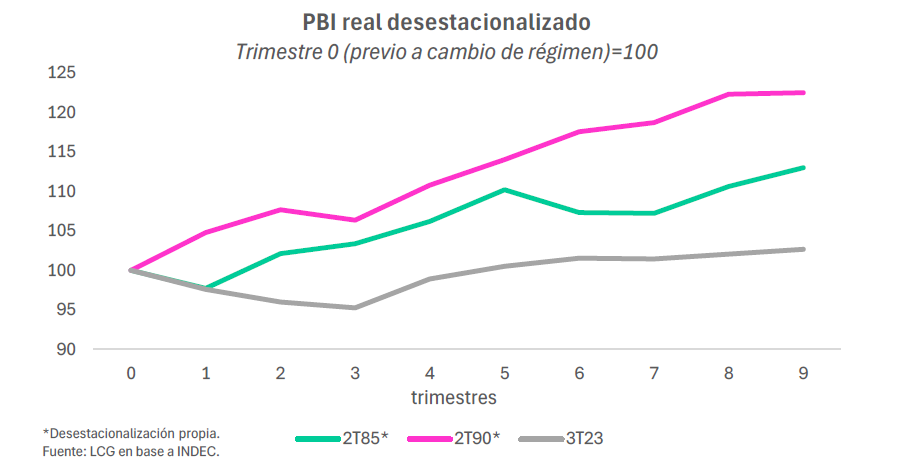

“Si comparamos el proceso actual con, por ejemplo, los comienzos del Plan Austral y los comienzos del cambio de régimen Pre-Convertibilidad, vemos que, tanto en la evolución acumulada del PBI en dos años como en la variación 12 meses a partir del primer año, el desempeño actual resulta magro, sin poder torcer todavía el estancamiento que ya lleva más de una década y media”, es el comentario

La variación del PIB a partir de la puesta en marcha del Plan Austral y la Convertibilidad, por LCG

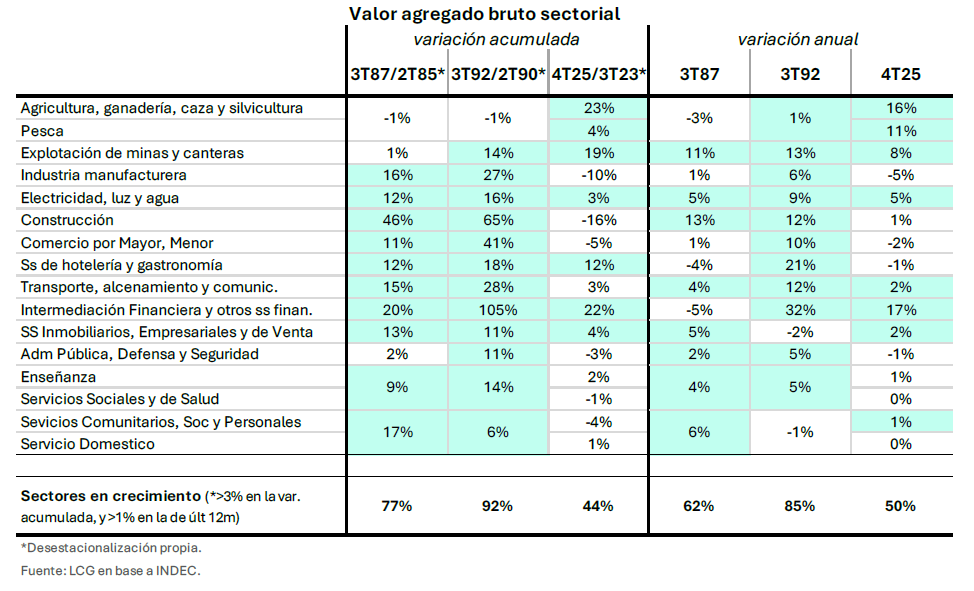

Además, se observa que, en esos períodos, el crecimiento fue transversal a todas las ramas de la economía, acotando: “Hoy sólo siete sectores (de un total de 16) crecieron más de 3% en los dos años y pico analizado (3% es todo el período es un número muy modesto), y seis vieron incluso caer su actividad”.

De acuerdo con los datos que se reúnen, los dos sectores que más crecieron entre el tercer trimestre de 2023 y el cuarto trimestre de 2025 son Agricultura y Ganadería (con una variación del 23 por ciento), e intermediación financiera (con un alza del 22).

No está demás resaltar que en este resultado influyen la sequía de 2023, que conlleva una desviación a la baja de la tendencia del crecimiento del agro, y el alza de las tasas de interés que tuvo lugar durante la corrida del año pasado, que explica el crecimiento en la medición de la actividad financiera por cuestiones metodológicas.

Además, ambas ramas tienen una independencia relativa del mercado interno. La primera, por su salida en las exportaciones, y la segunda porque en esquemas de bicicleta financiera se desliga del crédito interno. Lo mismo aplica para la Minería, que es el tercer sector que más crece. Las tres son alcanzadas por la caída de la demanda, pero tienen contrapesos.

Por las razones mencionadas, no reflejan un dinamismo genuino de la economía, lo que se corrobora con el resultado general que se encuentra en el informe.

El crecimiento por sectores, de acuerdo calculado por LCG.

En rigor, sin embargo, la comparación con los planes de estabilización conlleva un abuso del concepto. Ejecutar una devaluación, recortar el gasto estatal y restringir los incrementos salariales, mientras se lleva adelante un estímulo a la bicicleta financiera desperdiciando reservas, difícilmente se pueda llamar un plan de estabilización.

La diferencia con los regímenes aludidos es que estos mantuvieron un control general sobre toda la relación entre los precios y los ingresos. Si bien, con diferentes tiempos, los dos fracasaron por las rigideces que imponía su diseño, y su insostenibilidad política (retraso salarial en el caso del Plan Austral, desempleo y ajuste cada vez mayor con la Convertibilidad), los dos en un principio permitieron que la economía se expanda por ordenar el poder de compra de la población. Es lo que no ocurre en el caso actual, y por eso la economía no crece.

En relación a esto, el análisis de ejecución presupuestaria de la Administración Pública Nacional elaborado por el Centro de Economía Política Argentina (CEPA) muestra que, entre enero y mayo de 2026, el gasto total de la administración pública nacional cayó 31 puntos en comparación con el mismo lapso de 2023.

La caída es explicada por una disminución en la mayor parte de las funciones del gasto público. La seguridad social, que pasó de explicar el 63 por ciento del gasto en 2023 al 59 por ciento en 2026, cae 10,4 puntos frente a 2023. También se observa una reducción notable del resto de los servicios sociales: Vivienda y Urbanismo (-99%), Agua Potable y Alcantarillado (-92%), Promoción y Asistencia Social (-76%), Educación y Cultura (-48%), y Ciencia, Tecnología e Innovación (-39%).

Si bien los servicios de deuda pública caen 26 puntos contra 2023, crecen 52,5 puntos en la comparación interanual con 2025, y su peso en el presupuesto público es del 12 por ciento, siendo la segunda categoría más importante.

Como es previsible, el contexto de recortes generales en la ejecución del gasto tiene su contrapartida en las jurisdicciones que conforman el Estado Nacional. Las únicas dos que recibieron incrementos fueron el Estado Mayor Conjunto de las Fuerzas Armadas (42,6 por ciento frente a 2023 y 57,9 interanual) y la Secretaria de Inteligencia de Estado (34,2 por ciento y 24,9).

Es el incremento que se le reprochó al Gobierno cuando se rehusaba a incrementar las partidas destinadas a las universidades, e indica cuáles son sus prioridades: nada que favorezca al conjunto de la población ni al desenvolvimiento de la política económica, sino solamente a finalidades políticas propias.

Ambas cosas ilustran el carácter inconducente de la política económica libertaria. El Estado queda desfinanciado para el sostenimiento de sus principales funciones, incidiendo negativamente en la trayectoria de la economía y en el bienestar de la población. El crecimiento económico es pobre, y se explica por ramas escindidas del mercado interno, en declinación.

Es ilusorio pretender que el panorama se revierta con esquemas de beneficios fiscales y facilidades para las empresas, como es el caso del Super RIGI y la nueva Ley de Sociedades. Dejando de lado las ventajas direccionadas que se asocian a su diseño, desde el punto de vista económico, en este contexto, solamente pueden repercutir en que el excedente obtenido por las actividades que se lleven adelante en el país no pueda retenerse.

Primero, por la misma relajación de la obligación fiscal. Y, en segundo lugar, porque no hay necesidad ni incentivos para que las empresas reinviertan esas ganancias, puesto que no hay mercado que las absorba.