La estabilidad de los precios es transitoria, y la política oficial requiere que los salarios sigan deteriorándose. El único elemento que evita que las cosas empeoren es la estabilidad del tipo de cambio, pero el Gobierno incuba una bicicleta financiera que puede volverse peligrosa si se eliminan los controles cambiarios.

El Gobierno se fabrica una bomba de tiempo con la política monetaria, que empeora una falencia estructural: por la preparación técnica, teórica e ideológica de sus integrantes, escasa y de sesgo reaccionario, se encuentran imposibilitados para dar respuesta al empeoramiento del nivel de vida que provocó la insatisfacción con las opciones políticas precedentes, y que agravaron al poco tiempo de iniciar su ejercicio.

Si pudiesen encausar la economía para promover una recuperación con el menor grado de tensión posible hasta que se estabilizasen los precios, la actividad y la recomposición de las reservas, no hubiesen provocado el daño que signó a estos meses, y Javier Milei, Luis Caputo y el resto de los integrantes del gobierno no serían quienes son. En otras palabras, es un Gobierno que reúne condiciones para fracasar, porque es exactamente lo contrario de lo que necesita la Argentina.

Esto tiene su explicación.

En la edición anterior de ¿Y ahora qué? contamos que la política económica del gobierno tiene muchas similitudes con las practicadas durante el lapso 1976-1990, particularmente en torno a un problema crítico, que es el del ascenso tendencial de la tasa de inflación. Este se interrumpió circunstancialmente con controles o congelamientos generales de costos y precios, como fueron los casos del Plan Austral, o las pautas que siguieron a los ajustes que puso en práctica el gobierno de Menem en julio de 1989.

Teniéndolo presente, en este número nos proponemos indagar cuales son las posibilidades que tiene el gobierno que preside Javier Milei para estabilizar los precios, en vista de los datos más recientes y diferentes decisiones de política, cuyas características exhiben curiosidades acentuadas. La pregunta que emerge inmediatamente es qué similitudes tiene el experimento que Milei emprendió sobre la población argentina con las experiencias anteriores, y si puede evitar un desenlace de dichas características.

De qué se trata

Las bases de las estabilizaciones “breves” de precios consistían en la estabilidad del tipo de cambio, las tarifas, y los salarios, luego de ajustes iniciales. Esto determinaba que se detuviese el impulso sobre los costos de las empresas, en base a los cuales estas establecen sus precios de venta, y en cuya volatilidad se originaba el proceso.

Un lugar común que esgrimen los economistas con frecuencia, y particularmente en situaciones de las características mencionadas, es que la expansión de la base monetaria -la cantidad de dinero en circulación en la economía argentina- es una causante de la aceleración inflacionaria, debido a que el nivel de precios resulta de una relación rígida entre la cantidad de dinero y la cantidad de bienes producidos en una economía. Por lo tanto, el incremento autónomo de una de las dos variables necesariamente conduce al de la otra.

Esta idea, habitualmente resumida en el mantra de que “la emisión genera inflación”, es errada, y así lo registra otro conjunto de economistas, que es minoritario, pero extenso, y tan antiguo como de principios del siglo XIX. Sencillamente, la cantidad de dinero se tiende a adecuar al volumen de la producción y el nivel de precios de una economía, totalmente independiente de la misma. Tal concepción se conoce en la economía como dinero endógeno, y tiene cada vez más adeptos.

La breve explicación viene a cuento de recordar que durante el ciclo 1976-1990 los gobiernos intentaron subsanar el déficit fiscal para prescindir de su financiamiento monetario, que es la fuente creación de dinero más denostada. Por este medio buscaban limitar la tasa de inflación, algo en lo que no tuvieron éxito. Más bien, la tasa de inflación acabo por desbordarlos.

La razón era que, transcurrido un tiempo, algunos precios tenían que alzarse por circunstancias propias de cada sector, y la política económica no estaba diseñada para que eso pudiese ocurrir. Tampoco permitía el avance de los salarios, que era una demanda social latente en esos contextos. Los controles se relajaban, y trascurrido el tiempo se volvía a intentar una nueva adecuación de los precios “corrigiendo” el tipo de cambio. Et voilá, todo vuelve a empezar.

El deterioro del salario y el tipo de cambio

Repasemos otro dato del problema, que ya referimos en el número aludido al inicio de la nota: “En enero (la variación del índice de precios al consumidor, IPC) alcanzó el 20,6 por ciento, y en febrero el 13,2 por ciento. Pero esto se explica por razones sencillas que no consisten en ninguna modificación sustancial de la situación económica: el tipo de cambio oficial tuvo una devaluación a mediados de diciembre del 118,4 por ciento, y desde entonces mantiene una tasa de variación próxima al 2 por ciento mensual, como anunció que iba a suceder el Banco Central. Los salarios se actualizan a tasas menores, evitando que los precios remonten”.

Una alteración tan brusca del tipo de cambio, y su consiguiente efecto sobre los precios, necesariamente comporta un retroceso del salario. Entre noviembre y diciembre del año pasado, el poder de compra de los salarios cayó un 20,3%, que es casi equivalente a la caída acumulada entre 2017 y noviembre de 2023, con anterioridad al cambio de gobierno. El efecto conjunto de ambos retrocesos es que, al término de 2023, los salarios expongan una caída en el poder de compra del 36,7%.

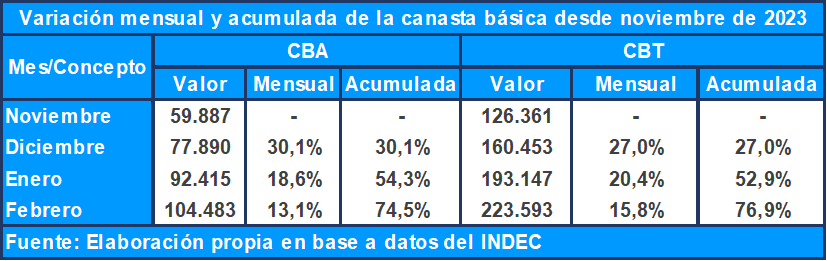

También debería tenerse en cuenta que una gran parte del salto inflacionario se concentra en bienes esenciales, particularmente en alimentos. El IPC acumuló en los tres primeros meses de este gobierno una variación del 71,4%, mientras que los valores de la canasta básica alimentaria y la total se elevaron en un 74,5% y un 76,9%, respectivamente. Al igual que con el IPC, su aumento se desaceleró en los últimos dos meses.

Los salarios se mantienen por debajo de estos incrementos de precios, lo cual explica parcialmente su propia desaceleración. Sin embargo, el gobierno se encuentra frente a una contradicción: para consolidar su poder político, a la larga se verá obligado a permitir su recuperación. Pero, en ausencia de medidas complementarias, esto puede significar que la inflación se acelere nuevamente, o al menos que su descenso quede ralentizado.

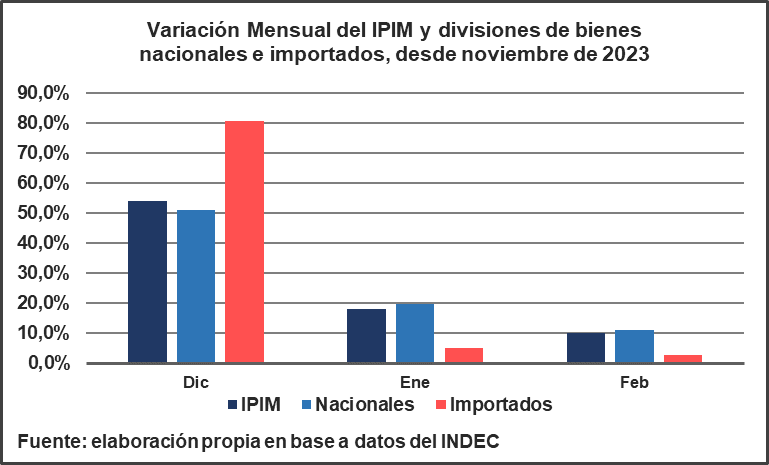

Por esta razón es tan importante la estabilidad del tipo de cambio, que es el factor más significativo en la moderación de los precios. Se lo puede apreciar analizando el Índice de Precios Internos Mayoristas (IPIM), que se asocia a los costos de reposición de materias primas, medios de producción y bienes finales destinados a la venta minorista. Cuando tuvo lugar la devaluación de diciembre, el IPIM mostró un ascenso del 54%, y la división de bienes importados (afectados directamente por la devaluación) escaló al 80%.

La reducción en la tasa de variación del IPC estuvo acompañada por una superior del IPIM, en la que tuvieron más peso los bienes nacionales. Como el tipo de cambio tuvo una modificación, el aumento en los precios de los bienes importados es mucho más reducido que el de los demás. Por este medio se induce el menor crecimiento de los costos de producción.

Estabilidad, solamente por ahora

La incapacidad de diseñar una política para la recomposición del salario que el mismo gobierno degradó lo fuerza a adentrarse en un laberinto en el que los objetivos de la política económica cada vez son menos claros: la mejora del estado general de la economía conduce a que la tasa de inflación se perpetúe, puesto que el salario se tiene que incrementar a tasas que permitan superar los aumentos de precios previos, volviendo a alimentarse los costos. Los mecanismos en los cuales se incurre para detener este proceso la agravan aún más, porque el tipo de cambio y las tarifas se corrigen e impulsan los precios a nuevos niveles.

Como corolario, se requiere que el deterioro del nivel de vida se mantenga para que los precios dejen de crecer. A la vista de estos hechos, queda claro por qué se postergan los incrementos tarifarios, y ante la imposibilidad de ofrecer nada mejor, se recurre a la importación de alimentos presentándola con argucias patéticas.

Lo más concreto a lo que se puede aspirar es a sostener la estabilidad cambiaria. Es lo que el Ministro de Economía Luis Caputo explicitó en su disertación en elConsejo Interamericano de Comercio y Producción, al enunciar que la estabilidad “llegó para quedarse”. Vale la pena subrayar que acompañó esta aseveración con un razonamiento enfermizo, según el cual el próximo paso del proceso es que las empresas valoren el esfuerzo hecho por el gobierno y se dispongan a realizar las inversiones necesarias para el crecimiento. Frecuentemente es una fantasía que los dirigentes empresariales comparten, pero en los hechos quedan condicionados por la desagradable realidad de la involución de las ventas y las disponibilidades de caja en una recesión.

Volviendo a la cuestión cambiaria, hay un aspecto más sutil del asunto que no se suele advertir. La estabilidad se mantiene transitoriamente por dos razones:

- La principal es que, al haberse contraído la economía, cayó sustancialmente el nivel de las importaciones. Para darse una idea del alcance de este factor, se puede observar que el valor de las importaciones cayó en el primer bimestre de 2024 un 16,3% comparado con igual período del año anterior. Como resultado, el saldo comercial desde diciembre (la diferencia de valor entre las exportaciones y las importaciones) fue superavitario y tendencialmente creciente, de 1.018 millones de pesos en ese mes, 784 en enero y 1.438 en febrero. Durante todo 2023 el saldo fue negativo, porque el efecto de la sequía impidió sufragar las importaciones necesarias para la actividad económica.

- En segunda instancia, el gobierno recurre a colocaciones de letras del tesoro y bonos ajustados por inflación. De esta forma, se orienta el caudal de compras a activos nominados en pesos, y disminuye la presión sobre los mercados paralelos de cambios, con lo que se reduce la brecha con la cotización oficial, incentivando la venta de divisas al Banco Central Argentino (BCRA, de ahora en más).

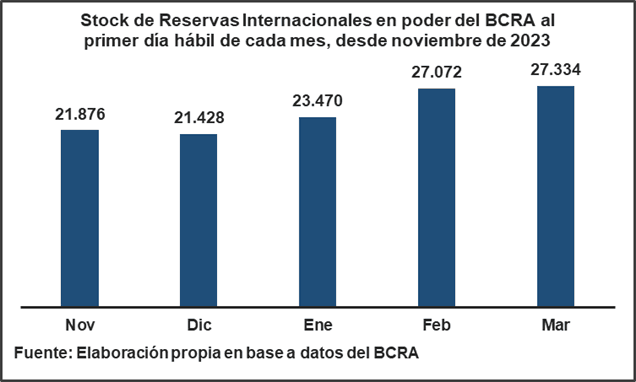

Estos hechos le permitieron al BCRA incrementar el stock de reservas internacionales comprando dólares, en contraste con el patrón que se mantuvo durante el año anterior, en el cuál las reservas mermaban y se suplía la carencia de dólares con mecanismos sustitutos, principalmente el swap de monedas con China. A su vez, si bien se le estuvieron pagando vencimientos de deuda al FMI, el organismo desembolsó 4.700 millones de dólares para este fin, con lo que su impacto en las reservas es neutro.

La necesidad de la recesión para acumular reservas es transitoria, y bien puede convivir una recuperación de la economía con un saldo comercial positivo. Este fue el resultado registrado entre los años 2019 y 2022, y por el descenso reciente de la actividad, no debería esperarse en lo inmediato se supere la de esos años. Además, se cuenta con que las exportaciones provenientes de Vaca Muerta y de la actividad minera se incrementen a partir de este año.

En todo caso el obstáculo lo incuba la política sobre la tasa de interés. Al asumir, el BCRA redujo la tasa de referencia para la política monetaria del 130% nominal anual al 100%. A partir del 12 de marzo se la apaciguó aún más, llevándola al 80%. Sin embargo, la tasa de interés se suele elevar por encima de los precios cuando se busca la estabilidad cambiaria, puesto que de esta forma se incentiva el ahorro en activos nominados en pesos, por arbitraje frente a los dólares.

Por el momento, no se verifica una estampida al dólar, si no lo contrario. Pero esto tiene una explicación en que la tasa de interés mensual que resulta de la referencia que establece el BCRA era del 5,95% con la tasa anual al 100%, y actualmente es del 5,02%. Es bastante más que la tasa de devaluación del 2% que corre. Por lo que el posicionamiento en activos en pesos es efectivo para hacer posible una potencial compra de dólares en el futuro.

Se trata de una bicicleta financiera que predispone una corrida cambiaria ante un escenario en el que se abandonen las restricciones para la compra de divisas. Si tal cosa llegase a suceder, la administración del tipo de cambio y la tasa de interés estarán sujetas a modificaciones. Con lo cual, las dudas en torno a la duración de la estabilidad son válidas.

Es tarea de sus opositores adelantarse a los hechos para producir opciones distintas e impedir que los embates que el oficialismo emprenda contra la población y las estructuras del Estado que no controla directamente se extiendan hasta que la crisis se agudice y mute en una disgregación social.